“五月卖出离场”再被提起

每年临近5月,“五月卖出离场”(Sell in May and go away)都会在市场上被重新讨论。相关观点通常基于长期统计:从历史平均表现看,股市在5月至10月期间的收益往往不及11月至次年4月。不过,近期多家机构的研究显示,这一现象并非简单的“买入或卖出”指引,其影响也在逐步减弱。

2026年的讨论背景与往年类似。此前,投资者刚经历一轮明显调整,标普500指数在两个月内最大跌幅接近10%。据独立研究机构CFRA首席投资策略师Sam Stovall介绍,这轮下跌与全球约20%石油供应运输中断有关,但市场随后在16个日历日内收复全部跌幅。

在此背景下,“今年是否应在5月卖出离场”的问题再度出现。

这一说法的来源与含义

“五月卖出离场”最初并非现代意义上的市场预警,而是英国市场的季节性说法。完整表述为:“Sell in May and go away, and come back on St. Leger’s Day”(五月卖出离场,圣莱杰赛马日再回来)。

这一说法源于英国股票经纪人的传统:每年5月起进入夏季淡季,直到9月中旬圣莱杰赛马日结束赛马季后才重新回到市场。最初更多是对夏季休市习惯的描述,而非基于系统性收益统计的投资策略。

在传播过程中,这一说法被简化为“五月卖出离场”,并逐渐被赋予更偏向“风险提示”的含义,时间范围也被延长,涵盖9月和10月。

历史数据:5月至10月整体表现偏弱

多次重大市场下跌发生在“五月卖出”所覆盖的时间段内。例如:

- 1962年“肯尼迪滑坡”发生在5月;

- 1987年“黑色星期一”出现在10月;

- 1929年大崩盘发生在10月;

- 2008年雷曼事件后的剧烈下跌集中在9月;

- 2010年“闪电崩盘”发生在5月初,尽管多数跌幅在数分钟内被收复。

从长期平均表现看,季节差异也较为明显。Stovall的统计显示:

- 自1945年以来,标普500指数在每年10月31日至次年4月30日的六个月内,平均涨幅接近7%,上涨概率约为75%;

- 相比之下,在4月30日至10月31日期间,平均涨幅约为2%,上涨概率约为66%。

在中期选举年份(例如2026年),5月至10月的表现历史上更为疲弱。Stovall指出:

- 自1945年以来,中期选举年的5月至10月,标普500平均下跌约1.2%,上涨概率约为50%;

- 自1990年起按行业层面统计,这一期间平均跌幅约为1.6%,下跌概率约为56%。

从这些数据可以看出,5月至10月整体表现相对逊色,而中期选举年的这一阶段表现更弱。

中期选举年并非“全程低迷”

不过,其他机构的研究显示,中期选举年的疲弱并非均匀分布在全年各月。Ameriprise Financial基于自1946年以来的数据分析指出:

- 中期选举年的整体表现偏弱,并不仅限于5月至10月;

- 在所谓“五月卖出”覆盖的月份中,仍存在历史上表现相对强劲的月份;

- 与非选举年份相比,中期选举年的5月至7月表现出现明显改善。

这意味着,即便在“五月卖出”时间段内,市场表现也存在结构性差异,不能简单视为“整体应回避”的时期。

季节效应正在减弱

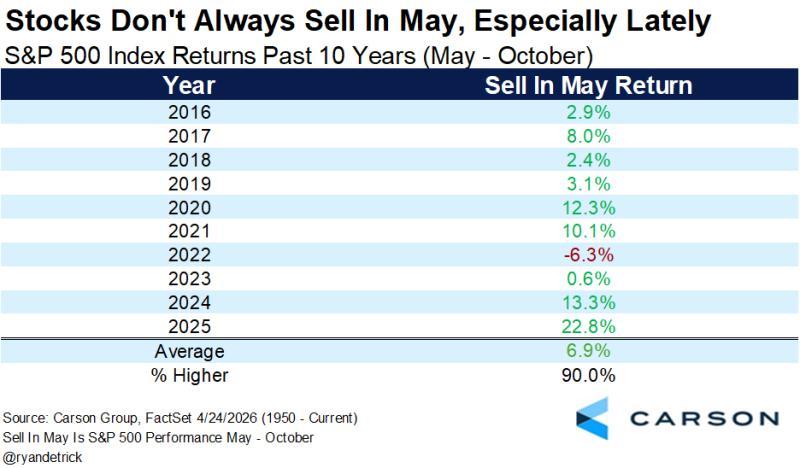

部分机构认为,“五月卖出”的统计效应在近年有所弱化。Carson Group首席市场策略师Ryan Detrick在年度回顾中提到:

- 一年前,市场上普遍预期4月反弹难以持续,夏季将出现大幅回调;

- 实际情况是,随后六个月成为历史上“五月卖出”阶段表现最强劲的时期之一;

- 在过去10年中,有9年标普500在这一传统上被视为“偏空”的六个月内录得上涨。

Detrick还指出,从更短周期看,标普500在近几年5月至7月的表现也明显好于长期历史平均水平。

年初走势与后续六个月的关系

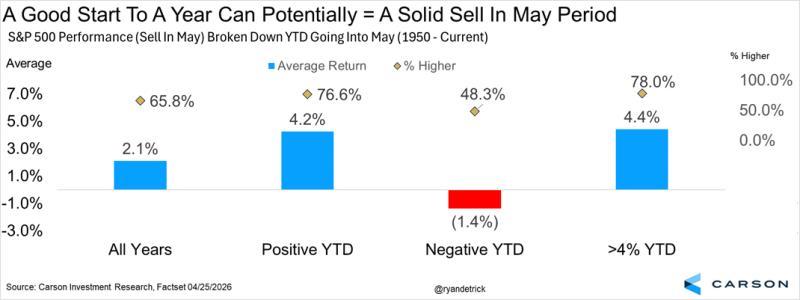

Detrick的统计还显示,年初表现与“五月卖出”阶段的后续表现存在一定相关性:

- 当标普500在当年年初至4月底期间涨幅超过4%时,随后六个月(5月至10月)的平均回报率约为4.4%;

- 若年初表现不佳,“五月卖出”阶段出现较大跌幅的概率在历史上更高;

- 作为对比,在不区分年初表现的情况下,5月至10月的长期平均回报约为2.1%。

据报道,2026年一月至四月,标普500涨幅已超过5%。在上述统计框架下,这一年初表现对应的历史平均后续收益高于整体平均水平。

长期离场对收益的影响

围绕“五月卖出”的另一项讨论焦点,是长期离场对整体回报的影响。摩根士丹利的测算显示,在1990年至2024年期间:

- 若投资者始终持有标普500,年化回报率约为10.7%;

- 若在此期间错过表现最好的15个交易日,年化回报率降至约7.6%;

- 若错过45个最佳交易日,年化回报率约为3.6%;

- 若错过90个最佳交易日,则年化回报率约为-0.9%。

上述数据表明,少量关键交易日对长期收益影响显著。对于选择在一年中长期退出市场(例如每年5月至10月完全离场)的投资者而言,错过这些关键交易日的风险相应增加。

统计结论与市场讨论

综合多家机构的历史统计:

- 自1945年以来,标普500在11月至次年4月的平均表现明显优于5月至10月;

- 中期选举年的5月至10月阶段,平均表现弱于非选举年份;

- 近10年中,5月至10月阶段上涨的年份占多数,季节性效应有所减弱;

- 年初表现较好时,后续5月至10月阶段的平均回报率在历史上相对更高;

- 长期离场可能导致错过少数关键上涨日,从而显著拉低长期年化收益。

在此背景下,“五月卖出离场”更多被视为一个具有历史统计基础、但已不再具有简单操作指引意义的市场说法。市场机构在相关报告中普遍通过数据展示季节效应的存在及其变化,而是否据此调整仓位,则成为投资者和专业机构各自决策的问题。