交易者与投资者的“二元对立”并不绝对

在华尔街,市场参与者常被简单划分为“看涨”或“看跌”、“成长型”或“价值型”、“小盘股”或“大盘股”、“技术派”或“基本面派”,其中最常被提及的一组对立概念,是“交易者”和“投资者”。

影视作品中的典型形象进一步强化了这种二元划分:一边是以戈登·盖柯(Gordon Gekko)或“华尔街之狼”乔丹·贝尔福特为原型的高频交易、激进投机者;另一边则是沃伦·巴菲特、彼得·林奇式的长期持有者。这些形象在公众心中形成了鲜明对照。

但从行为本质看,无论是交易者还是投资者,都是在不同时间维度上进行资本配置与提取:前者以小时、天为单位,后者以年、甚至数十年为单位。作者指出,多数真实的市场参与者并非处在某一极端,而是分布在两者之间的连续谱上。

在金融写作一线“学市场”:十余年与专家共事

作者并非传统金融科班出身,而是毕业于纽约大学蒂施艺术学院,随后进入金融出版行业,从事股票、期权和商品市场相关写作。其市场知识主要来自长期与多位专业分析师的密切合作,包括:

- 高级市场策略师 John Rowland(CMT)

- 高级市场分析师 Darin Newsom

- 以及多位后来成为电视财经节目常驻嘉宾、宏观经济分析师、加密货币研究者和期权交易者等

在大约自2012年至2024年的十余年间,作者以不少于10个男性署名定期撰写原创市场分析内容,并为金融出版行业内数十位从业者撰写无署名稿件。这一过程使其在 ETF、资金流向、期权交易、大额期权成交量跟踪、加密资产(包括山寨币、Layer 1/Layer 2、公链代币及 NFT)等多个细分领域积累了系统经验。

作者表示,在这一过程中,自己往往需要将不同专家的交易方法论、时间框架、技术指标偏好和基本面信号,整合为面向读者的连贯分析,这在客观上构成了一种“带薪学徒制”。

“我是交易者还是投资者?”并非关键问题

在多年参与市场内容生产后,作者不再对外提供投资建议,但提出了一个观察:

- “我是交易者还是投资者?”这种二元自我定位,对实际操作帮助有限;

- 更有价值的问题是:“我有多少时间、以及愿意多频繁地花时间思考股票?”

不同个体在时间投入和关注频率上的差异,决定了其更适合采用何种资本运作方式:

- 有人偏好日内或短线交易;

- 有人倾向长期持有;

- 更多人则在两者之间寻找平衡,例如波段交易(持有数天至数月)。

作者本人不倾向于高频主动管理仓位,更偏好要么极短、要么极长的时间框架,但强调:无论是日内交易、波段交易还是长期投资,背后都可以依托一套相对统一、易于理解的股票筛选标准。

四个通用筛选维度:适用于交易者与投资者

作者在长期与不同风格专家合作的基础上,总结出一套“简单但通用”的股票筛选框架,认为无论是交易者还是投资者,都可以从以下四个维度入手:

1. 成交量:流动性的核心指标

作者将成交量视为“市场的生命线”,并认为轻率进入低成交量股票,是交易者和投资者最常见且代价最高的错误之一。

- 成交量定义:在给定时间内交易的股票或期权合约数量。

- 功能:衡量流动性。成交量高,通常意味着买卖双方活跃、流动性好;成交量低,则意味着流动性差。

- 直接体现:买卖价差(Bid-Ask Spread)。

- 高流动性股票:价差可能窄至 0.01 美元,订单更易以接近预期价格成交,滑点较小;

- 低流动性股票:价差往往较宽,进出场成本高,且在想要获利了结时可能难以成交。

即便是长期投资者,也需要在某些时点调整仓位(加仓、减仓或获利了结),因此能够在相对可控的价位和节奏下进出场,仍然十分重要。

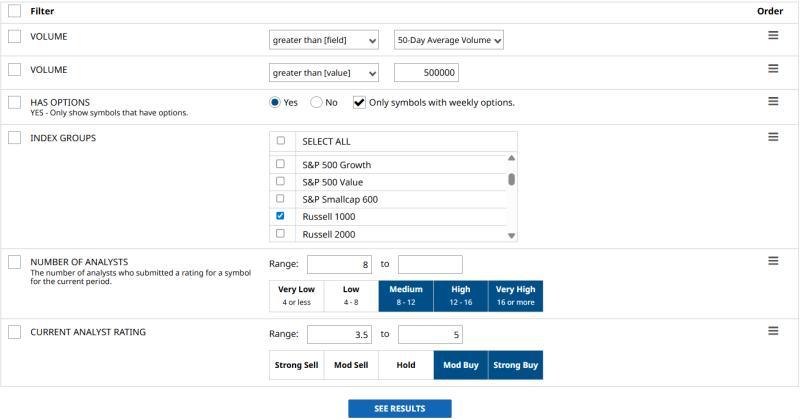

在具体筛选中,作者采用了两项与成交量相关的条件:

- 日成交量高于其 50 日均量(相对指标);

- 日成交量绝对值不低于 50 万股。

2. 期权可交易性:为不同策略提供工具

在筛选中,作者仅保留了具备可交易期权的股票,并进一步限定为拥有周度期权的标的,以此聚焦于期权交易者最常使用的股票。

-

对短线交易者:

- 通过买入看涨或看跌期权替代直接买卖股票,可以在方向判断正确时放大收益;

- 最大亏损通常限定在期权权利金范围内,若单笔风险控制在总资金的 2%–5%,整体风险相对可控。

-

对投资者:

- 期权可用于仓位管理和风险对冲,如覆盖性看涨期权、保护性看跌期权、领口策略等;

- 通过卖出现金担保看跌期权或采用“轮动策略”,可在既定价格区间内逐步累积更多股票。

因此,将“是否有活跃期权市场”纳入筛选,有助于确保标的具备足够的衍生品工具支持,便于不同风格的参与者实施各自策略。

3. 机构资金偏好:借助被动资金筛选标的

作者引用高级市场策略师 John Rowland 在谈及博通(Broadcom,代码:AVGO)时的一句话:

“我不在乎 Broadcom 的业绩如何,因为被动投资告诉我,每个月都会有资金流入 Broadcom。”

其指向的是 ETF 行业背后的被动资金机制。对于以市值加权的指数基金(如跟踪标普500指数的 SPY、跟踪纳斯达克100指数的 QQQ)而言:

- 新流入资金并非平均分配给所有成分股;

- 市值越大的公司,获得的被动资金份额越高;

- 这在一定程度上形成了“规模越大、被动资金越多”的循环。

在本次筛选中,作者并未将范围严格限定在传统意义上的大盘股,而是选取了 iShares Russell 1000 ETF(IWB)的成分股作为基础池:

- 该 ETF 覆盖了约 1000 只美国大中盘股票;

- 在一定程度上反映了机构资金的关注范围;

- 同时又不至于过度收窄标的数量。

4. 分析师覆盖与评级:衡量市场关注度

在“后 Blodget 时代”,卖方机构的“买入”评级本应具有一定参考意义。作者在筛选中加入了以下条件:

- 至少有 8 位分析师覆盖;

- 综合评级达到“中度买入”(Moderate Buy)或更高。

这一条件并非用于判断个股“好坏”,而是作为衡量华尔街关注度和主流观点温度的指标。分析师覆盖度较高,通常意味着:

- 公司在机构投资者中的知名度较高;

- 信息披露和研究资料相对充足;

- 市场对其基本面有较为持续的跟踪。

此外,作者在筛选中剔除了场外交易股票和 ETF,以保持筛选目标聚焦在单一股票标的上。

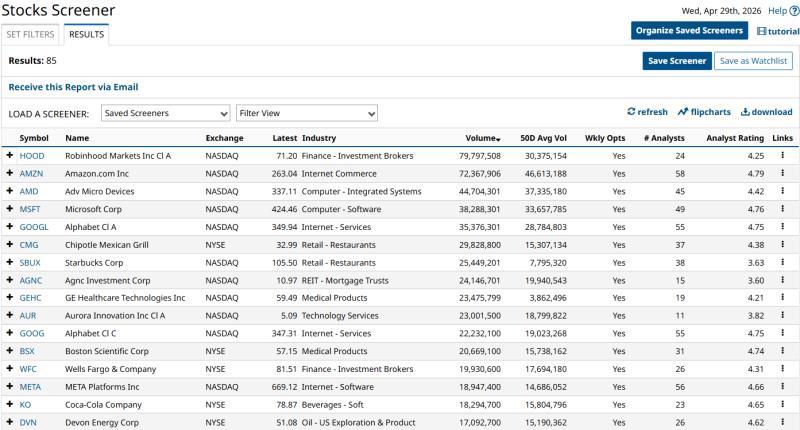

一次实际运行:85 只股票入选

作者在 4 月 29 日(周三)收盘后,按上述条件运行了这一基础股票筛选器,得到 85 只股票的结果。作者指出,这一结果数量在筛选条件相对简洁的前提下,仍具有一定代表性。

在这份名单中,作者本人持有多只股票,包括:

- 超威半导体(AMD)

- 微软(MSFT)

- 可口可乐(KO)

- 麦当劳(MCD)

- Viking Therapeutics(VKTX)——作者称其为个人持仓中权重较大的一只股票

作者表示,相关筛选器及结果可在 Barchart 平台上查看,并可保存至个人账户以便后续进一步研究和细化。

结语:在“交易—投资”光谱上找到自己的位置

作者认为,“交易者”与“投资者”的二分更多是一种叙事,而非现实中的严格分类。多数市场参与者在不同时间点、不同账户或不同策略中,都会同时体现交易和投资的特征。

在此背景下,一套基于成交量、期权可交易性、机构资金偏好和分析师覆盖度的基础筛选框架,可以为不同风格的市场参与者提供一个共同的起点:

- 日内交易者可以从中挑选流动性充足、期权活跃的标的;

- 波段交易者可以结合技术指标,在这些标的中寻找趋势与动量机会;

- 长期投资者则可在此基础上,进一步叠加股息、盈利和收入增长等基本面指标进行筛选。

作者在文末提到,本文刻意未深入讨论具体技术指标的优劣,认为这属于另一个话题。对于希望进一步细化交易信号的读者,可在现有筛选框架基础上,结合自身风格探索不同技术指标的使用方式。

在作者看来,真正具有价值的,是围绕信息和数据建立起一套适合自身时间投入和风险偏好的筛选与决策流程,其余标签化的身份区分,则相对次要。