两年前,一款以信用评分为核心筛选条件的交友应用 Score 在情人节前夕上线后迅速引发争议,如今其创始人宣布,该应用将以全新形式回归,并计划长期运营。

从“信用门槛”到争议话题

Score 由卢克·贝利(Luke Bailey)创立,最初定位为“专为信用良好至优秀人士打造的交友应用”。当时,用户注册需满足信用评分不低于 675 分的条件。贝利当时对 TechCrunch 表示,他希望借此推动伴侣之间更坦诚地讨论个人财务状况,因为对许多人而言,这一话题往往较为敏感。

贝利援引数据显示,54% 的受访者表示,伴侣的债务是考虑离婚的原因之一。他认为,财务兼容性是亲密关系中最重要的因素之一,但此前并无交友平台直接围绕这一点设计。

这一设定随即引发外界批评,有观点认为该应用带有阶层区隔倾向,过度聚焦“理财能力强”的人群。尽管如此,原本计划仅运营 90 天的 Score 因用户反响超出预期而延长至约六个月,期间累计吸引约 5 万名用户,并因其独特设定在全球范围内获得关注。随后,该应用下线,相关讨论逐渐淡出公众视野。

Score 宣布“永久回归”

贝利近日对 TechCrunch 表示,已决定让 Score 正式回归,并计划作为长期项目运营。他回顾称,最初推出 Score,是希望将“财务责任”这一概念嵌入人们高度重视的“爱情”场景中。团队原本预期,即便应用关闭,围绕财务与关系的讨论也会在更广泛的层面持续,但事实并非如此。

据其介绍,在应用下线后,外界持续询问关闭原因,甚至有学者主动联系,希望研究该应用对用户行为的影响。贝利认为,这表明 Score 触及了亲密关系文化中尚未充分讨论的问题,而不仅仅是一时的“爆款”产品。

新版本向所有人开放,采用分级模式

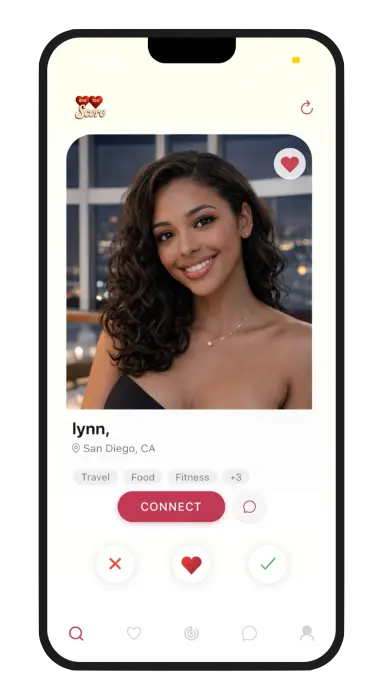

与首个版本不同,此次 Score 将通过 iOS 应用商店上线。贝利称,上一次仅以移动应用形式推出,主要是因为团队开发节奏较快。这次在产品设计上吸收了此前“过于排他”的反馈意见,新版本不再设置信用评分准入门槛,“所有人都可以加入”。

新版本将采用两级结构:

- 基础等级:无需身份或信用验证,任何用户均可注册、浏览和建立连接;

- 验证等级:用户需完成身份和信用评分验证,以解锁更多功能。

在验证环节,应用将通过 Equifax 对用户身份和信用评分进行核验,用户需授权 Score 发起查询。贝利表示,这属于“软查询”,不会影响用户的信用记录。他强调,平台不会存储完整信用报告或敏感个人及财务数据,只会接收“是否符合验证标准”的确认信息。

完成验证的用户可使用一系列额外功能,包括查看附近其他会员、查看谁收藏了自己的资料、向潜在匹配对象发送视频自我介绍,以及在对方滑动操作前主动发送消息等。

继续强调信用评分与“持续性”

贝利在接受采访时表示,团队仍然看重信用评分在产品中的作用,但将其视为“持续性”的体现,而非财富水平的直接衡量。他称,银行在评估客户时关注的是持续性和可靠性,而在亲密关系中,人们同样在寻找类似特质。其总结称,传统交友应用主要关注用户流失率,而 Score 关注的是“流失率加上责任感”。

他同时表示,应用不会出售个人数据,并通过加密基础设施保护用户信息安全。

利用既有数据观察代际差异

此前版本的 Score 在运营期间积累了一定规模的用户数据。贝利称,这些数据在一定程度上反映了不同世代在社会经济因素影响下的差异。例如,数据显示,千禧一代男性的平均信用评分比同代女性高约 11%,而在 Z 世代中,这一差距缩小至约 3%。

贝利表示,团队将继续关注相关数据随时间的变化情况。

计划从北美向全球扩展

贝利介绍,最初版本的 Score 仅在美国进行试验性运营,而此次重启后,公司计划将业务拓展至全球市场,首个海外扩展地区为加拿大。他还提到,未来将会推出若干合作项目。

在谈及产品逻辑时,贝利称,财务行为是“生活稳定性最强的预测指标之一”,团队认为,交友应用中的兼容性算法应当在一定程度上反映这一点。