在长期超低利率时代,债券一度被不少个人投资者视为“无效配置”。当收益率长期徘徊在接近零的水平时,固定收益资产在许多投资组合中被边缘化。

如今,随着利率环境发生明显变化,部分市场观点认为,债券的角色正在发生根本性转变。

有观点直言,在未来三年内,股票市场比债券更有可能被视为“死钱”。

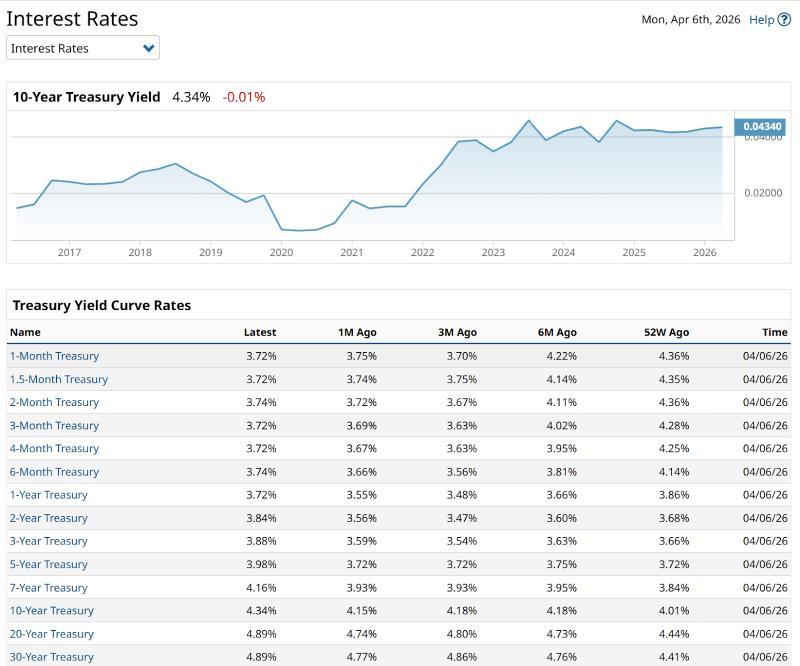

国债收益率处于近十年高位

根据文中引用的数据,截至本周一收盘,10年期美国国债收益率报4.34%,接近过去十年的高位区间;20年期美国国债收益率则达到4.89%。

在这一水平上,部分市场参与者认为,从简单的历史比较来看,当前中长期美债收益率已具备一定吸引力,债券资产在投资组合中的地位正在被重新评估。

相关观点同时提到,通胀走势可能继续推高利率,而市场对美国政府信用的担忧也在升温。此外,伊朗战争相关成本被认为在持续上升,这些因素都被视为潜在风险来源。

在此背景下,部分投资者认为,如果当前利率水平在未来几十年内仍具竞争力,那么在较长时间内锁定约4.5%-5%的年化回报,至少作为资产配置的一部分,难以忽视。上述观点还认为,这类固定收益回报可以为投资者在非债券资产上承担更多风险提供空间,意味着长期投资者面临的“机会集合”发生了明显变化。

股票风险溢价被指明显收窄

在利率长期处于低位时期,“TINA”(There Is No Alternative,“别无选择”)的说法一度盛行,推动资金持续流向股票市场,因为债券几乎不提供可观收益。

当前,相关叙事被认为正在反转。文中指出,标普500指数($SPX)收益率与10年期美国国债收益率之间的利差已压缩至二十年来的低位。当投资者可以从美国国债这类政府支持的资产中获得约4.4%的收益时,持有市盈率约30倍的高波动科技股,其风险溢价被认为不再具备足够吸引力。

文章还提到,许多投资者仍沿用过去的思路,忽视了高质量债券当前提供的收益率已高于大多数派息股票这一事实。例如,在地缘政治风险上升的背景下,持有收益率约3%的“股息贵族”股票,被认为是在“用更高风险换取更低收益”。

在这一视角下,债券被描述为一种“不再隐秘”的机会,同时对以股票为主的投资者提出了新的“数学挑战”。

利率风险与对冲工具

在债券投资方式上,文章提到,即便通过ETF持有债券,也可以像股票一样对冲价格波动风险。利率上升通常会压制债券价格,但相关风险可通过特定工具进行管理。

文中以两只ETF为例:

- Invesco Equal Weight 0-30 Year Treasury ETF(GOVI),被视为核心国债ETF之一;

- Simplify Interest Rate Hedge ETF(PFIX),则被描述为少数专门设计用来与债券价格走势相反的ETF之一。

文章认为,通过将上述两类产品组合使用,在利率上行压力加大时,用对冲工具部分抵消核心债券头寸的价格回撤,投资者不必过度担忧利率周期带来的阶段性波动。

此外,文中再次提到另一种债券配置方式——“梯级配置”(bond ladder),即将债券分批分年到期,以形成相对可预测的现金流,尤其被视为退休阶段的一种安排思路。观点认为,即便距离退休还有10年、20年或30年,当前长期收益率水平已经“锁定”,买入后票息条款不会改变。

债券被视为“高收益堡垒”

在上述背景下,文章指出,对部分投资者而言,过去专注寻找“下一只爆发股”的精力,正在被债券收益率与风险的简单比较所取代,资产配置的重点转向战术性平衡。

相关观点强调,这并不意味着放弃增长型资产,而是承认当前“无风险利率”已成为一个强有力的收益竞争者。文章提出,现在或许是停止将债券视为传统、低效资产,而开始把它们视作“高收益堡垒”的时点。

文末介绍称,Rob Isbitts基于其逾40年的技术分析经验创建了ROAR评分体系,用于帮助DIY投资者管理风险并构建投资组合,其书面研究可在ETFYourself.com获取。