股价近期表现

网络安全公司 Palo Alto Networks(PANW)股价近期持续走高。6月29日(周一),该股收涨逾 9.1%,报 332.00 美元。自公司在 6 月 2 日公布截至 4 月 30 日的 2023 财年第三季度业绩以来,股价在短暂回调后整体呈上行走势。

自由现金流模型推算估值区间

有分析基于自由现金流及自由现金流收益率对 Palo Alto Networks 的公平市场价值(FMV)进行了更新测算,认为公司整体估值区间约在 3,030 亿美元至 3,540 亿美元之间,相较当前约 2,706 亿美元的市值,对应潜在上行空间约 12.1% 至 30.7%。

据介绍,该测算是在此前一篇题为《Palo Alto Networks 实现强劲自由现金流利润率——PANW 值 350 美元吗?》文章所用模型基础上的延伸和更新。

测算假设显示,市场普遍预期 Palo Alto Networks 截至 2027 年 6 月 30 日的下一财年收入约为 137.8 亿美元。在此基础上,若采用 38.5% 的自由现金流利润率——略高于此前假设、与公司最近一个滚动 12 个月(TTM)调整后自由现金流利润率大致相当——则对应自由现金流约为 53.05 亿美元:

- 137.8 亿美元 × 38.5% ≈ 53.05 亿美元自由现金流

在自由现金流收益率为 1.75% 的情形下,对应公司公平市场价值约为 3,030 亿美元:

- 53.05 亿美元 ÷ 1.75% ≈ 3,030 亿美元

若采用更低的 1.50% 自由现金流收益率,则测算得到的公平市场价值约为 3,537 亿美元:

- 53.05 亿美元 ÷ 1.50% ≈ 3,537 亿美元

以 2,706 亿美元市值为基准,上述估值区间对应股价目标区间约为较 332.00 美元现价上行 12% 至 31%。按区间两端计算:

- 332.00 美元 × 1.12 ≈ 371.84 美元/股

- 332.00 美元 × 1.307 ≈ 433.92 美元/股

在此基础上,分析给出的平均目标价对应涨幅约 21.4%,折算股价约为 402.88 美元/股,四舍五入约为 403 美元/股。相关观点同时指出,股价能否以及何时达到上述水平存在不确定性。

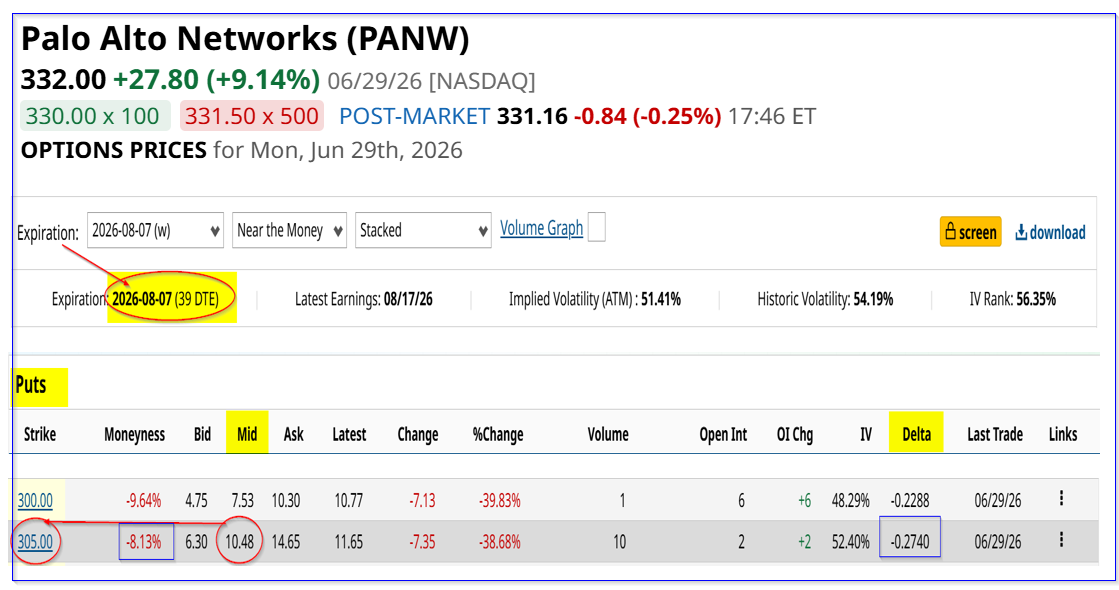

期权市场中的相关策略示例

在估值测算之外,有观点以期权市场为例,展示在设定较低潜在买入价位的同时获取权利金收入的一种操作方式。

以 2026 年 8 月 7 日到期的 Palo Alto Networks 看跌期权为例,行权价为 305.00 美元的合约中间价权利金约为 10.48 美元。按此计算,卖出该合约的名义收益率约为 3.436%:

- 10.48 美元 ÷ 305.00 美元 ≈ 3.436%

示例中假设,投资者在券商账户中预留 30,500 美元保证金,对应在股价于 8 月 7 日或之前从 332.00 美元下跌逾 8% 至 305.00 美元时,以 305.00 美元/股价格买入 100 股的潜在义务。

在此基础上,若投资者通过“卖出开仓”方式建立 1 份行权价 305.00 美元的看跌期权空头头寸,可即时获得约 1,048 美元权利金收入(10.48 美元 × 100 股/合约)。

扣除收到的权利金后,该示例中投资者的名义净支出约为 29,452 美元,对应每股净成本约为 294.52 美元,较 305.00 美元行权价折让约 11.3%。

示例还提到,该合约的 Delta 值约为 -0.274,被用作参考指标,反映在到期日前股价跌至 305.00 美元附近的概率估计约为 27%。

上述期权示例被描述为在设定较低潜在买入价位的同时获取权利金收入的一种操作思路,相关收益与风险均取决于未来股价表现及合约条款。