在近期市场波动中,微软公司(MSFT)股价自历史高位明显回落,一些分析人士认为当前估值偏低,并提出通过卖出认沽期权参与该股的策略。

股价回调与估值预期

根据相关分析文章,微软股价在最新交易日收于424.53美元,低于1月28日盘中高点481.63美元,短期跌幅接近12%。该高点出现在公司于当日收盘前发布财报之时。

上述分析认为,市场对微软自由现金流(FCF)在高资本支出背景下出现下滑的担忧,可能导致股价出现“过度反应”。

分析测算显示,若微软未来12个月自由现金流达到860亿美元,对应公司市值约为3.87万亿美元。与当前约3.155万亿美元的市值(数据来源:Yahoo! Finance)相比,上涨空间约为22.66%。按此推算,微软股价理论目标价约为520.73美元,较424.53美元的现价对应约23%的潜在涨幅。

多家机构给出的目标价也显示出一定上行空间。Yahoo! Finance统计的57位分析师目标价均值为599.58美元,较当前股价高出约41%;Barchart给出的平均目标价为604.46美元;AnaChart.com追踪的29位分析师平均目标价为511.78美元,较现价仍有约20.6%的空间。

相关观点认为,从中长期视角看,分析师整体对微软股价预期偏向乐观,但并不排除短期内股价继续承压的可能性。这一不确定性被认为推高了短期期权认沽合约的权利金水平。

卖出认沽期权的示例

在上述背景下,有观点指出,部分价值投资者正关注通过卖出短期认沽期权,在设定较低潜在买入价的同时获取权利金收入。

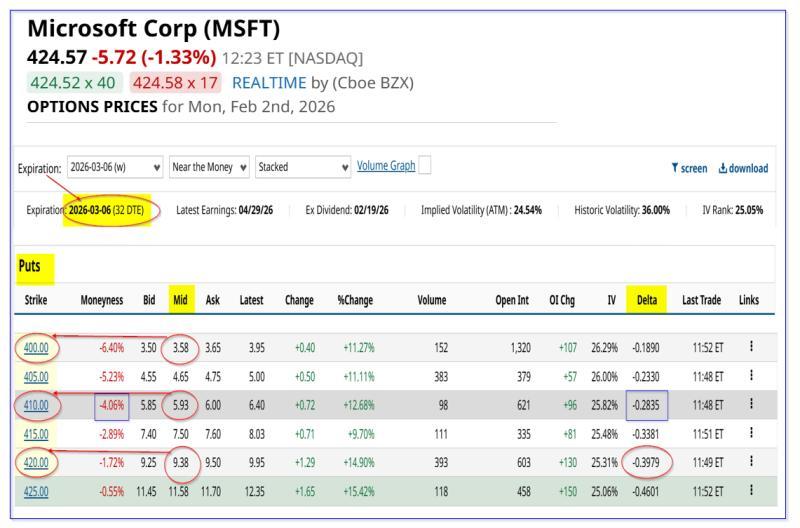

以到期日为2026年3月6日、剩余期限约32天的期权合约为例,执行价为410美元的微软认沽期权中间价约为5.93美元。该执行价较424.53美元的现价折价约3.4%。

按此测算,卖出该合约的名义收益率约为1.446%(5.93美元/410美元)。若投资者在券商账户中预留约4.1万美元保证金,可卖出1张执行价410美元的认沽期权合约,并即时获得约593美元权利金收入。

潜在下行情形与成本测算

若在或接近2026年3月6日到期时,微软股价跌破410美元,卖出认沽期权的一方可能被指派以410美元价格买入100股微软股票,动用约4.1万美元保证金,从而产生未实现资本亏损的风险。

在上述示例中,若被指派买入,投资者的实际持股成本为410美元减去已收取的5.93美元权利金,即每股约404.07美元,较424.53美元现价折价约4.83%。

相关观点指出,在被指派持股后,投资者可选择继续卖出价外认沽期权或认购期权,以期对冲或部分缓解账面亏损。风险偏好较低的投资者也可将收到的5.93美元权利金用于买入更低执行价的认沽期权,以对冲进一步下跌风险。

不同执行价的短期策略示例

对于风险承受能力较高、并认为微软股价已接近阶段性底部的投资者,上述分析还列举了卖出平值或略价内认沽期权的示例。

在同一到期日(2026年3月6日)下:

- 执行价为420美元的认沽期权,较424.53美元现价约1.07%价外,对应权利金约为9.38美元,按执行价计算的月度收益率约为2.23%(9.38美元/420美元)。

- 执行价为425美元的认沽期权接近平值,权利金约为11.58美元,按执行价计算的月度收益率约为2.723%。若到期前微软股价高于425美元,该策略在示例中被视为表现较好情形。

结合长期认购期权的组合示例

上述分析还给出了一种将卖出短期认沽期权与买入长期认购期权相结合的示例性组合结构。

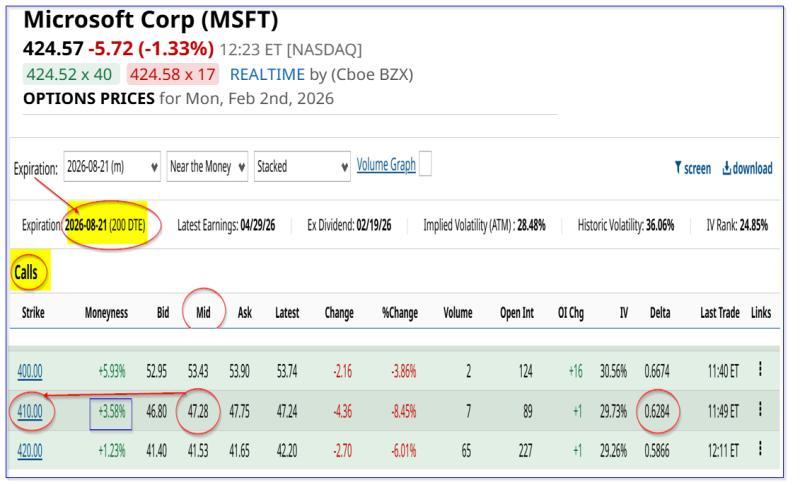

以到期日为2026年8月21日、执行价410美元的微软认购期权为例,该合约中间价约为47.28美元,距今约200天(约6个月)。

示例假设,投资者在未来7个月中,每月持续卖出执行价为410美元或更高、价外或平值的短期认沽期权,每月收取约5.93美元权利金,则累计权利金约为41.51美元:

- 5.93美元 × 7个月 = 41.51美元

在此假设下,长期认购期权的净成本约为47.28美元减去41.51美元,即约5.77美元。分析指出,只要到2026年8月21日收盘时,微软股价高于约415.77美元(410美元执行价加5.77美元净成本),该组合即可实现杠杆收益。

示例进一步假设,若到期时微软股价为450美元,则该认购期权的内在价值为40美元(450美元 - 410美元)。在净成本约5.77美元的前提下,对应名义回报倍数约为40美元/5.77美元 - 1 ≈ 5.93倍,即约6倍投资收益。分析同时强调,这一情形并非保证结果,仅为说明如何通过持续卖出认沽期权在理论上将长期认购期权成本降至上述水平。

相关观点总结称,在当前微软股价较前期高位明显回落的情况下,部分价值投资者正关注通过不同执行价和期限组合的认沽、认购期权结构,在设定潜在买入区间的同时获取权利金收入。上述策略均基于示例数据,实际执行仍取决于市场价格、波动水平及投资者自身风险承受能力。