美光科技(Micron Technologies,纳斯达克代码:MU)近期获分析师上调收入与估值预期,相关自由现金流(FCF)测算同步提高,带动市场对其股价目标的进一步上修。

截至最新收盘,MU股价上涨1.42%,报426.56美元。自3月30日触及321.80美元低点以来,该股持续反弹,但仍低于3月18日创下的461.73美元阶段高位。

此前有研究文章指出,美光在自由现金流显著增长的背景下上调股息约30%,并据此给出公司估值与期权策略建议。最新测算在此基础上更新了MU的目标价区间及相关衍生品策略。

收入与自由现金流预测同步上调

根据Seeking Alpha统计的分析师一致预期,自上次相关研究发布以来,美光未来几年的收入预测有所上调。分析师普遍将这一变化归因于DRAM和NAND存储芯片需求走强,这类产品被用于人工智能相关云计算和数据中心服务器等应用场景。

数据显示,截至2027年8月的年度收入预测目前为1,659.9亿美元,高于约三周前1,592.5亿美元的预估值。按此推算,未来12个月(NTM)平均收入预计约为1,378.8亿美元。

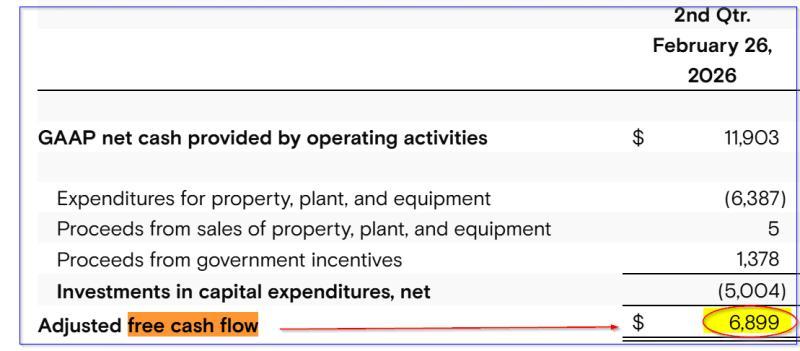

以美光截至2月26日上半财年的调整后自由现金流率28.75%为基础,测算显示,公司未来12个月有望产生约395亿美元的调整后自由现金流:

- 1,378.8亿美元 × 28.75% ≈ 395亿美元

这一数字高于此前约385亿美元的估算。若以2027财年末收入预测1,659.9亿美元为基数,按同一自由现金流率计算,对应调整后自由现金流约为477亿美元。

由此形成的区间为395亿至477亿美元,平均约436亿美元。与上季度的调整后自由现金流运行率相比,增幅明显。此前按季度调整后自由现金流约68.99亿美元折算,年化运行率约为275.96亿美元:

- 68.99亿美元 × 4 ≈ 275.96亿美元

- 436亿美元 / 275.96亿美元 ≈ 1.58,对应约58%的增长

相关测算认为,这一自由现金流增长预期将对MU的估值形成支撑。

自由现金流收益率推算目标市值与股价

根据Yahoo! Finance数据,截至周一收盘,美光市值约为4,810.5亿美元。以此前年化调整后自由现金流运行率约276亿美元计算,对应的自由现金流收益率约为5.736%:

- 276亿美元 / 4,810亿美元 ≈ 5.738%

在假设公司未来四个季度持续维持类似自由现金流水平并全部回馈股东的前提下,该收益率可视作一种估值参考基准。

在此基础上,将最新预测的未来12个月调整后自由现金流395亿美元按同一收益率折现,可推算出目标市值约6,880亿美元:

- 395亿美元 / 0.0574 ≈ 6,880亿美元

与当前约4,810亿美元市值相比,隐含约43%的上行空间:

- 6,880亿美元 / 4,810亿美元 ≈ 1.43

若按这一比例对当前股价426.56美元进行放大,对应目标价约为每股610美元:

- 1.43 × 426.56美元 ≈ 609.98美元

这一目标价高于约三周前测算的566.64美元。与此同时,Yahoo! Finance汇总的分析师一致目标价也有所上调,目前均值约为533.72美元,高于此前的512.67美元。

价外看跌期权策略的收益测算

在股价存在上行预期但短期波动不确定的背景下,有研究提出通过卖出价外看跌期权获取权利金收入,并在股价回调时设定潜在买入价位的策略。

此前建议的具体合约为:卖出4月24日到期、执行价400美元的MU看跌期权。该执行价较当时股价折价约6%,初始权利金约为每股23.80美元,对应收益率约5.95%(23.80美元/400美元)。

目前该合约价格已回落至约10.05美元,较初始水平明显下降,卖出方账面盈利较为可观。部分投资者可能选择继续持有,等待时间价值进一步衰减。

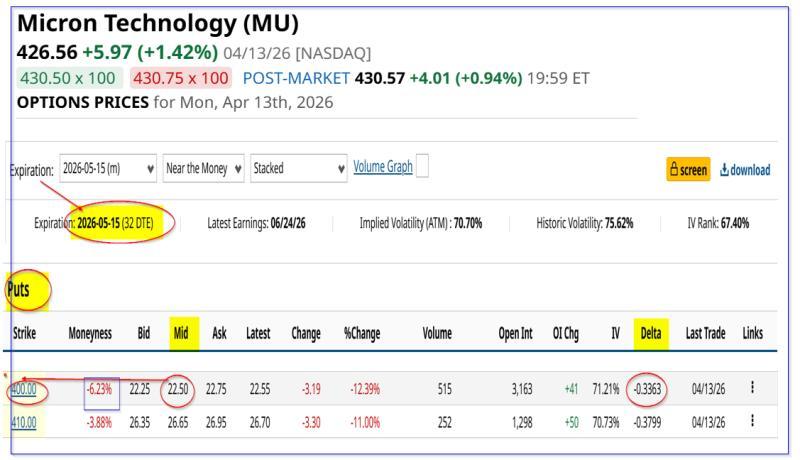

市场上仍有到期时间更长、权利金水平较高的合约可供选择。例如,5月15日到期、执行价400美元的MU看跌期权中间价约为每股22.50美元。按单份合约对应名义金额4万美元计算,卖出一份合约可获得约2,250美元权利金:

- 2,250美元 / 40,000美元 ≈ 5.625%

这一收益率与上月同一执行价合约约5.95%的水平接近。若连续两个月采用类似操作,累计名义收益率约为11.575%(5.95% + 5.625%)。

相关测算指出,在这一收益率水平下,等同于在未来两个月内MU股价上涨至约475.93美元所带来的名义回报。同时,若股价回落至执行价附近,前期获得的权利金在一定程度上降低了潜在买入成本。

上述测算与策略基于当前市场价格、分析师预测及公开数据,未来表现仍取决于美光实际经营情况及市场环境变化。