股价在现金流承压下走高

亚马逊公司(AMZN)在自由现金流表现疲弱、资本支出大幅上升的情况下,股价仍持续走高,引发部分投资者对估值合理性的关注。

截至本周一收盘,亚马逊股价报272.05美元,当日上涨1.41%以上。自4月29日公司公布第一季度财报以来,股价已较当日收盘价263.04美元累计上涨约3.4%。

市场表现与公司现金流状况形成对比。亚马逊近期披露的自由现金流规模较低,而过去一年资本支出同比增长95%。相关分析认为,未来数年自由现金流仍可能维持在偏低水平。

估值与分析师目标价分歧

有分析在此前文章中基于未来三年经营现金流、资本支出及自由现金流的假设,对亚马逊进行了估值测算,认为公司合理价值约为每股265美元,较当前股价低约2.6%。

与此相比,华尔街分析师整体更为乐观。多家平台汇总数据显示,分析师对亚马逊的平均目标价约为每股311美元:

- 雅虎财经调查的平均目标价为307.60美元;

- Barchart调查的平均目标价为310.09美元;

- AnaChart调查的平均目标价为315.30美元。

按约311美元的平均目标价计算,相较272.05美元的现价,上涨空间约为14.3%。相关观点指出,分析师目标价通常以一年为期,这意味着在一年时间维度上,股价名义上行空间并不算大。

同时,亚马逊股价目前处于近六个月高位。有分析认为,在未来一个月内,股价存在回调约10%至244.85美元的可能性。近期亚马逊期权市场成交活跃,认沽期权交易量明显放大,相关情况此前已在期权市场报道中被提及。

预期回报测算

在上述背景下,有分析尝试通过情景和概率设定,对直接持有亚马逊股票的预期回报进行量化。

一项假设将未来一年股价走势分为三种情景:

- 股价上涨14.3%至311美元;

- 股价维持在当前水平272.05美元附近(尽管估值模型给出的内在价值为265美元);

- 股价下跌10%至244.85美元。

在较为宽松的设定下,上述三种情景被赋予不同概率:股价上涨情景概率为50%,其余两种情景各为25%。据此计算:

- 311.00美元 × 0.50 = 155.50美元;

- 272.05美元 × 0.25 = 68.01美元;

- 244.85美元 × 0.25 = 61.21美元。

三者相加得到的预期价格为284.72美元,对应相对当前股价的预期回报约为4.66%,即每股约12.67美元的名义收益。相关观点认为,这一水平对部分投资者而言偏为有限。

做空认沽期权策略示例

在预期回报有限的前提下,有分析提出,通过做空亚马逊认沽期权获取权利金,可能在相似时间维度内实现更高的收益率。

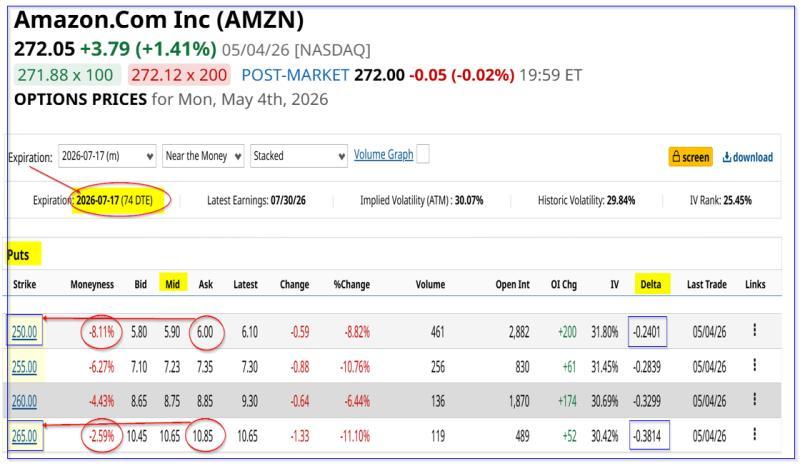

以到期日为7月17日、行权价为265美元的认沽期权为例(距今约两个月半,约74天):

- 265美元行权价较周一收盘价272.05美元折价约2.59%,接近前述265美元的估值水平;

- 该合约的中间价权利金约为10.65美元。

若投资者以“卖出开仓”方式卖出1张行权价265美元的认沽期权(对应名义本金26,500美元),可在账户中获得约1,085美元权利金收入。以行权价为基数计算,两个月半的收益率约为4.09%(10.85美元/265美元)。

这一短期收益率与前述一年期持股预期回报4.66%接近。若类似操作在一年内可重复约4.8次,则理论上年化预期收益率可达约19.63%(4.09% × 4.8)。

下行风险与保护性组合

上述策略同时涉及下行风险管理。以行权价265美元的认沽期权为例:

- 若到期时股价跌至或低于265美元,卖方的名义持股成本为265美元;

- 扣除已收取的10.85美元权利金后,实际盈亏平衡点约为254.15美元。

与周一收盘价272.05美元相比,该盈亏平衡点低约6.58%。在此基础上,若未来股价最终升至311美元,则从254.15美元计算的潜在涨幅约为22.37%。

为进一步控制风险,有分析提出可采用“卖出认沽+买入更低行权价认沽”的组合:

- 卖出行权价265美元的认沽期权,收取10.85美元权利金;

- 同时买入行权价260美元的认沽期权,支付8.75美元权利金。

组合后的净收入为1.90美元,对应新的盈亏平衡点约为263.10美元。若股价跌破260美元,投资者的最大损失约为310美元(即263.10美元减260美元,再乘以合约单位100股)。

更保守的行权价选择

另一种更为保守的做空认沽策略是选择更低行权价。例如:

- 卖出行权价为250美元的认沽期权,该价位较272.05美元的收盘价折价约8.11%;

- 该合约中间价权利金约为6.00美元,对应认沽收益率约为2.40%(6.00美元/250美元)。

在这一设定下,盈亏平衡点约为244美元,较当前股价低约10.3%。若未来股价升至311美元,从244美元计算的潜在涨幅约为27.5%。

相关分析指出,该合约的Delta约为0.24,意味着股价跌至250美元附近的隐含概率不足25%。若该策略在一年内可重复约4.8次,则理论年化预期收益率约为11.5%(2.40% × 4.8)。

策略对比

综合上述测算,有观点认为,在当前估值和分析师目标价假设下,直接买入亚马逊股票的预期回报相对有限,而通过做空平值或虚值认沽期权获取权利金,在控制行权价和保护性头寸的前提下,可能在风险可控的情况下实现与持股相近或更高的收益率。

上述结论基于对不同情景下预期回报的量化比较,具体操作仍取决于投资者对标的资产、波动率及自身风险承受能力的判断。