微软公司(Microsoft,纳斯达克代码:MSFT)股价近期走强,有分析认为,在自由现金流测算和华尔街目标价对比下,该股当前估值仍显偏低,同时相关短期期权策略提供了约2%的月度收益率。

股价表现与估值测算

6月1日(周一),微软股价收于460.52美元,当日上涨逾2.2%。自公司4月29日公布截至第三财季的财报以来,股价持续攀升。

有分析文章指出,若以过去12个月53.5%的经营现金流利润率为基础,并套用分析师对未来收入的预测,微软未来一年有望产生约2054亿美元的经营现金流。在扣除预计1069.2亿美元的资本支出后,自由现金流被测算为约985亿美元。

按照2.36%的自由现金流收益率指标反推,对应的公司市值约为4.173万亿美元。与当前约3.421万亿美元的市值相比,上行空间约为20.9%。

以此推算,微软未来12个月的每股“公允价值”约为556.77美元,高于当前股价约100美元:

- 460.52美元 × 1.209 ≈ 556.77美元

分析师目标价普遍高于现价

多家机构给出的目标价也高于当前水平。根据公开数据:

- 雅虎财经统计的56位分析师平均目标价为560.89美元;

- Barchart汇总的平均目标价为553.91美元;

- AnaChart对31位近期覆盖微软的分析师调查显示,平均目标价为575.69美元,较当前股价对应的涨幅约为28%。

相关观点据此认为,微软股票在当前价格水平上仍具备一定估值吸引力。

一个月期价外看跌期权的收益率

在期权策略方面,前期有分析曾在5月11日文章中提到,通过卖出微软一个月期价外看跌期权获取权利金收益。当时的示例包括:

- 卖出6月18日到期、执行价390美元的看跌期权,权利金约5.50美元,对应收益率约1.41%(5.50/390.00);

- 卖出同日到期、执行价395美元的看跌期权,权利金约6.85美元,对应收益率约1.734%。

随着股价上涨,这两档期权的权利金已分别回落至约0.60美元和0.72美元,意味着此前卖出这些合约的投资者已实现大部分预期收益。相关分析认为,将该类策略“展期”至下一个到期月份具有一定合理性。

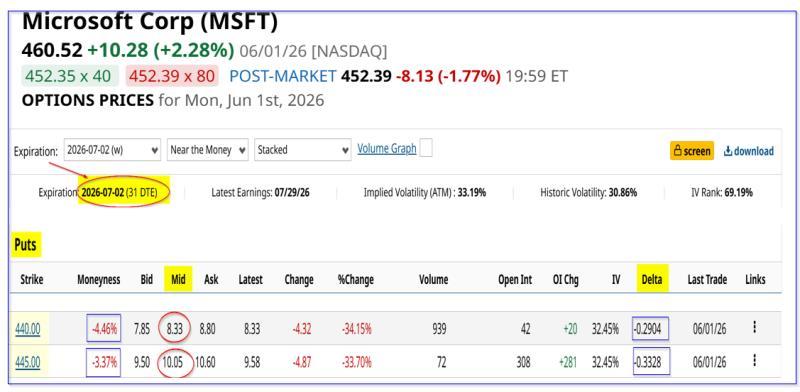

以7月2日到期的期权为例,市场报价显示:

- 执行价440.00美元的看跌期权(较6月1日收盘价折让约4.5%,属价外期权),中间价权利金约为8.33美元,对应一个月收益率约1.89%(8.33/440.00);

- 执行价445.00美元的看跌期权,中间价权利金约为10.05美元,对应一个月收益率约2.258%(10.05/445.00)。

若同时卖出上述两档合约,平均月度收益率约为2.074%。

隐含买入成本与风险水平

在执行价445.00美元的合约中,若到期时股价跌破执行价而被指派,卖方的实际买入成本将因已收取权利金而降低:

- 445.00美元 − 10.05美元 = 434.95美元

这一价格较6月1日460.52美元的收盘价低约5.55%。

相关分析据此认为,在当前估值测算和分析师目标价背景下,微软股价仍被视为相对便宜,而通过卖出一个月期价外看跌期权获取权利金,是部分投资者正在采用的一种操作方式。