Barchart.com为投资者提供多类市场数据与工具,其中包括针对异常期权活动的筛选与监测功能。通过这些功能,用户可以观察大型机构或单一大额交易者在看涨、看跌期权上的集中操作,从而更直观地了解个股情绪与潜在交易机会。

在实际应用中,相关筛选并不复杂。

基础筛选思路

为跟踪市场期权交易脉动,文中示例从一个基础股票筛选器出发,并加入期权相关指标:

- 将“期权成交量(Options Vol)”作为核心筛选维度之一;

- 设定“52周总期权成交量(1Y Total Vol)”不少于5,000份合约,作为流动性门槛;

- 同时观察但不设过滤条件的指标包括:

- 看跌/看涨成交量比率(P/C Vol)

- 隐含波动率/历史波动率比值(IV/HV)

- 隐含波动率百分位与隐含波动率排名

- 三个月平均期权成交量百分比变化(3M Vol %Chg)

在标的选择上,筛选重点放在:

- 标普500指数($SPX)和纳斯达克100指数($IUXX)成分股;

- 以及在Robinhood(HOOD)和Reddit(RDDT)等平台上交易活跃、波动率较高的热门股票观察名单。

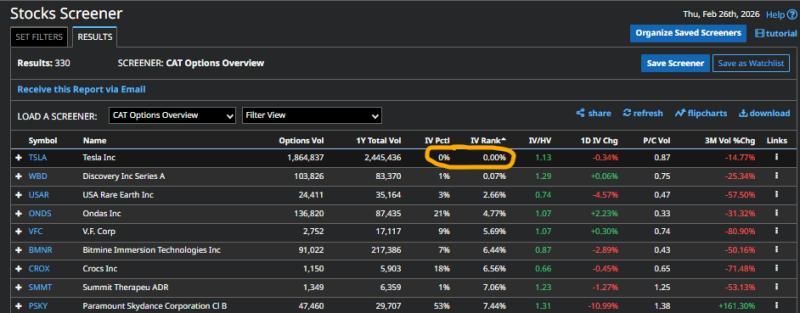

文中指出,这一组合构成了监测异常期权活动的基础框架。在今年2月最后几天,该方法在特斯拉(TSLA)和联合太平洋(UNP)两只大型蓝筹股上捕捉到具有代表性的交易信号。

特斯拉:低隐含波动率下的看涨对角价差

在某个周四的扫描结果中,特斯拉被识别为异常期权活动最突出的个股之一。其期权隐含波动率排名和隐含波动率百分位均为0%。

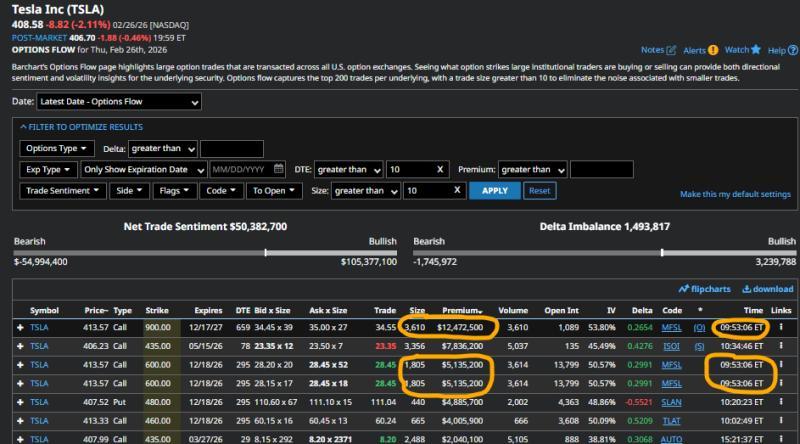

这意味着,在过去一年中,特斯拉期权的隐含波动率水平从未像当前这样低;隐含波动率在过去52周内也未曾低于当下水平。与此同时,特斯拉的IV/HV比值约为1.11,股价仍处于约六个月的震荡区间内,该区间覆盖了2024年12月和2021年11月的历史高点。

在此背景下,Barchart的特斯拉期权流页面显示,有一笔大额对角价差交易引人关注。周四早盘,一名大额交易者以每份6.10美元的价格成交了3,610份对角价差:

- 买入2026年12月到期、执行价600美元的看涨期权;

- 同时卖出2027年12月到期、执行价900美元的看涨期权;

- 该组合在整体上获得净收入,并形成多头Delta、正Gamma和空头Vega的头寸结构。

在隐含波动率处于历史低位的情况下,建立空头Vega头寸在直观上似乎与常规思路不符。但文中指出,在上涨行情中,期权价格往往面临压力。如果特斯拉股价在未来数月出现明显上行,这一对角价差的希腊字母组合可能对交易者较为有利。

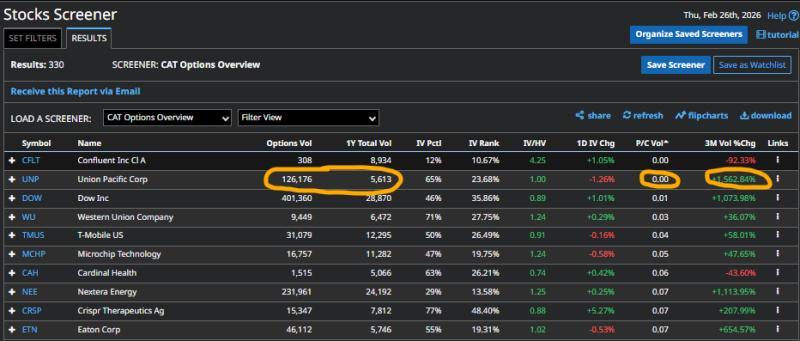

联合太平洋:围绕股息的期权“股息策略”

铁路股联合太平洋是同一周四扫描中另一只异常活跃的标的。其期权交易数据显示,看跌/看涨成交量比率一度降至0.00。

从股价表现看,联合太平洋在2月突破了长达两年的盘整区间,技术走势显示进一步上行的可能性。但期权流数据表明,异常活跃的并非单纯的看涨期权买入,也并非中性偏多的看涨期权卖出,而是与即将到来的股息相关的“股息策略”交易。

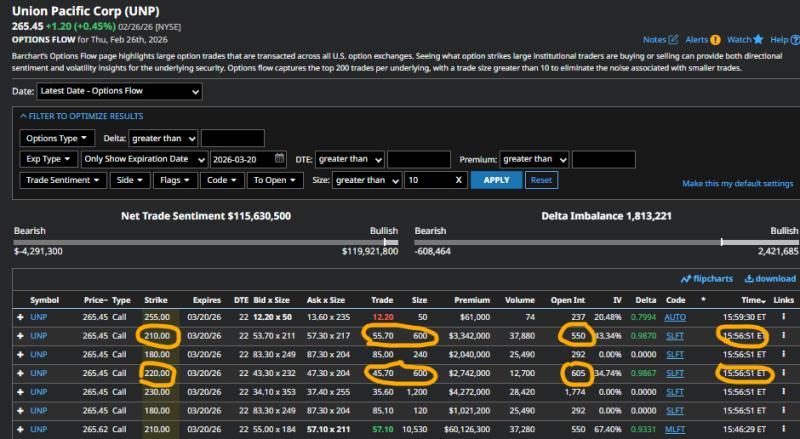

联合太平洋计划在周五除息,每股派发1.38美元股息。文中指出,部分投资者通过期权结构试图在除息前捕捉这笔股息收入。

其中一种参与方式是通过类似“买入写出(buy-write)”的结构实现股息捕捉。在联合太平洋的案例中,相关交易通过短期、深度实值看涨期权的垂直价差完成,并保持既有未平仓合约:

- 在Barchart的期权流页面中,有一笔600份合约的3月20日到期、210/220美元看涨价差以10.00美元价格成交;

- 交易完成后,价差买方与卖方均将行使其多头合约;

- 行权后,每份多头看涨期权对应转换为100股联合太平洋股票,从而有资格获得每股1.38美元的季度股息。

文中指出,除息日当天,联合太平洋股价理论上会因派息下调1.38美元,因此该头寸需要进一步转化为买入写出结构。关键在于,部分现有未平仓合约持有人可能未在除息前行使其多头看涨期权。

如果出现这种情况,参与“股息策略”的垂直价差交易者,可能在期权清算公司的指派机制下:

- 保留空头的深度实值看涨期权头寸;

- 同时持有因行权而获得的多头股票头寸。

在这一情形下,交易者形成了买入写出头寸:

- 空头看涨期权价格会因股息派发而下调;

- 但与直接做空股票不同,交易者无需向股东支付股息。

文中将这种成功实施的股息策略视作等同于持有一笔买入写出组合,在合成层面类似于以1.38美元的价格卖出一份几乎处于虚值边缘的同价位看跌期权。

总结

文中认为,市场中存在大量期权交易噪音,但通过Barchart的期权扫描与订单流工具,投资者可以更清晰地观察大额交易者的具体操作方式。以特斯拉的对角价差和联合太平洋围绕股息的期权结构为例,这类数据不仅揭示了机构在波动率与股息事件上的布局,也为寻找价差策略和潜在股息事件提供了参考线索。