卡夫亨氏公司(Kraft Heinz,纳斯达克代码:KHC)在即将公布季度财报前,其平值看涨期权成交量显著放大,引发市场对投资者情绪及公司基本面预期的关注。部分市场观点认为,在公司首席执行官此前否决拆股计划之后,投资者正关注其自由现金流及相关利润率能否继续改善。

截至报道时段,KHC股价午盘报22.11美元,低于4月6日触及的近期高点23.57美元,但仍高于3月23日的阶段低点21.21美元。相关分析认为,如果公司自由现金流(FCF)保持强劲,股价存在进一步上行空间。

此前有分析文章指出,在3月17日公司宣布不再推进原定拆股计划后,市场上已出现大量异常看涨期权交易,并据此对KHC的潜在估值进行了测算。

自由现金流假设下的估值测算

相关测算曾给出KHC约27美元的潜在目标价,并在最新分析中予以回顾。该目标价基于卡夫亨氏未来维持至少17%自由现金流利润率的假设,这一水平低于公司第四季度18.43%的实际自由现金流利润率。

分析认为,之所以采用低于历史水平的利润率假设,是考虑到公司在业务转型过程中资本支出可能增加,从而压缩自由现金流利润率。在此基础上,结合分析师对2026年收入的预测,对公司自由现金流和市值进行了推算:

- 2026年收入预估为244.4亿美元;

- 按17%自由现金流利润率计算,自由现金流约为41.6亿美元(244.4亿美元×0.17);

- 若对应13%的自由现金流收益率,推算市值约为320亿美元(41.6亿美元/0.13)。

据雅虎财经数据,KHC当前市值约为261.55亿美元。上述测算市值较当前水平高出约22%。以当日22.11美元股价为基准,对应目标价约为26.97美元(22.11美元×1.22)。

目标价区间的保守调整

在更为保守的情形下,相关分析将自由现金流利润率假设下调至15.85%,与2025年预估水平一致(数据来源为Stock Analysis)。同时,采用未来两年收入平均值进行测算,其中包括分析师对2027年246亿美元收入的预测,对应未来12个月收入约为245.2亿美元。

在此基础上:

- 未来12个月收入245.2亿美元×15.85%自由现金流利润率,对应自由现金流约38.86亿美元;

- 相比公司上一年度36.61亿美元自由现金流,增幅约为6.1%;

- 按13%自由现金流收益率估算,市值约为298.9亿美元(38.86亿美元/0.13),较当前市值增幅约14.3%。

以22.11美元股价为基准,对应目标价约为25.27美元(22.11美元×1.143)。在上述两种假设下,分析认为KHC当前估值仍偏低,目标价区间约在25.27美元至26.97美元之间。

该区间与部分机构给出的目标价大致相近。雅虎财经调查显示,分析师平均目标价为24.13美元;Barchart统计的分析师平均目标价为23.47美元。

分析指出,后续股价表现在很大程度上取决于公司截至3月31日季度的财报及自由现金流数据。该财报预计将在3月6日美股开盘前公布。

平值看涨期权成交量显著放大

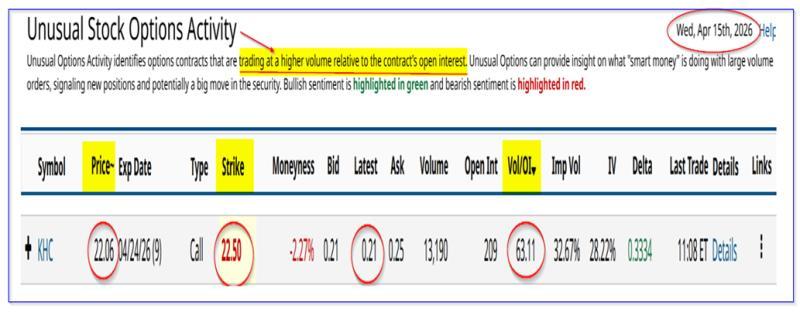

在财报公布前,KHC期权市场出现异常交易。根据Barchart的异常股票期权活动报告,4月24日到期、执行价22.50美元的看涨期权当日成交量为此前的逾63倍。

数据显示,当日有超过13,000份该合约成交,成交价格约为每份0.21美元。该执行价略高于当日标的股价,但整体仍接近平值水平。

从买方角度看,支付0.21美元权利金、执行价22.50美元的看涨期权,对应的盈亏平衡点约为22.71美元至22.75美元区间,意味着在未来9天内,KHC股价需较22.11美元现价上涨约2.89%才能实现盈利:

- 22.75美元/22.11美元≈1.0289,对应涨幅约2.89%。

分析认为,如果公司第一季度财报及自由现金流表现强劲,这一涨幅在理论上具备实现条件。

同时,平值附近执行价的大量成交也被部分市场参与者解读为对股价下行的对冲或押注工具。以0.21美元权利金、22.11美元标的价计算,相关策略的名义收益率约为0.95%:

- 0.21美元/22.11美元≈0.95%。

在该结构下,部分做空或对冲投资者的潜在买入成本约为22.29美元(22.50美元执行价减去0.21美元权利金),略高于当日现价。

在当前估值测算与期权交易数据的共同背景下,市场普遍将目光聚焦于卡夫亨氏即将公布的季度财报及自由现金流表现。部分分析认为,如财报数据优于预期,持有相关看涨期权的投资者可能获得可观回报。