信息与不确定性的核心

从决策与信息的角度看,只有在接收者相对于既有“先验”形成新的“后验”判断时,信息才真正发挥作用。围绕这一点,可以将信息传递大致分为两类:退化与非退化。

在数学和决策理论框架下,退化决策规则指的是无论外部状态如何变化,行动始终不变的规则。这类规则在形式上仍然是“决策规则”,但并未利用任何状态信息,因此不具备实质性信息含量。

与之相对,非退化规则要求对状态进行区分、结构化和校准,具备一定的预测或判别能力。这类信息能够在可测量或客观的意义上减少不确定性,因此不包括仅依赖情绪或纯说服而与真实状态无关的内容。

例如,若投资者对是否买入一只虚构的ABC半导体股票犹豫不决,而另一方仅以“分析师普遍看好”为依据进行劝说,这可能会促成买入行为,但该行为更多基于社会认同、协调机制或“许可”结构,而非关于公司未来现金流或结果分布的新增信息。这类说服并未提供新的状态信息,也未通过条件框架缩窄未来情景范围。

相反,非退化的信息传递通常通过经验或客观机制,在给定条件下减少不确定性,从而形成更具约束力的概率区间。本文在此基础上,对三只被认为可能被低估的股票进行一阶基础分析,并叠加二阶分析,以在原始“可能性列表”之上进一步识别更窄的“潜在概率区间”。

亚马逊(AMZN)

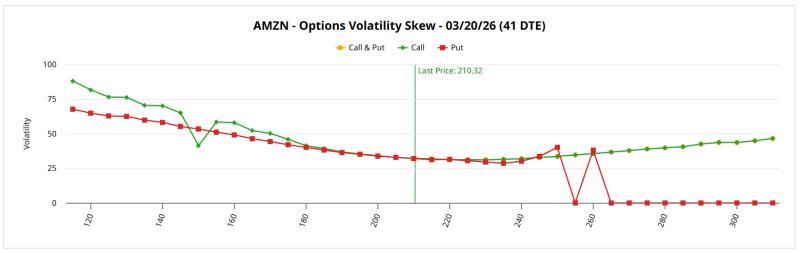

亚马逊(AMZN)在新年伊始表现承压,股价年初以来下跌约9%。不过,从期权市场的波动率偏斜来看,部分机构或成熟投资者的态度并未明显转向悲观。

波动率偏斜是Barchart Premier用户可用的筛选工具之一,也是重要的一阶分析手段之一。它展示了同一到期日下,不同执行价期权的隐含波动率(IV)分布情况。

以3月20日到期的期权为例,当前偏斜结构显示,两端执行价的看涨期权隐含波动率高于看跌期权。这一结构通常被解读为市场更关注“向上波动”的保护需求,即部分资金认为“错过上涨”的代价大于“未完全对冲下跌”的风险。

在现有技术信号偏弱、股价表现不佳的背景下,这一偏斜形态意味着:若后续出现进一步抛售,市场预期跌幅相对有限;而一旦出现意外上涨,涨幅可能更为显著。偏斜所反映的,是在当前价格区间内仍存在一定乐观预期。

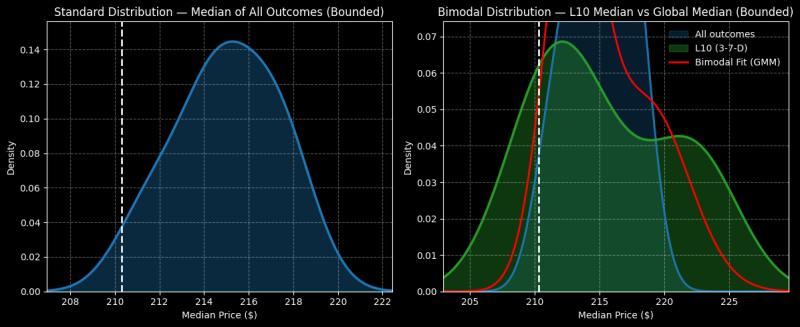

根据预期波动计算器,对3月20日到期的AMZN给出的价格区间约为194.94美元至225.71美元。这一结果提供了一个“可能性列表”,但对于以借方价差等结构参与的交易者而言,进一步缩窄区间更具实际意义。

在马尔可夫性质假设下,系统的未来状态完全由当前状态决定。结合过去约10周内AMZN仅有3周录得上涨、整体呈下行结构的背景,利用枚举归纳与贝叶斯式启发推断,分析认为在未来3至7天条件下,AMZN股价更可能在200美元至230美元区间内波动,概率密度峰值大致位于212美元附近,在223美元之前密度保持相对较高,之后明显下降。

在此信息框架下,3月20日到期、执行价为215/220美元的看涨价差被视为与上述区间判断相匹配的结构性选择。

Chewy(CHWY)

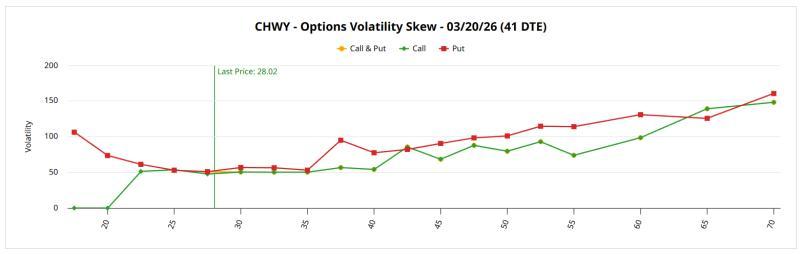

Chewy(CHWY)年初以来同样承压,自1月初起股价累计跌幅超过15%。但与AMZN不同,其期权波动率偏斜呈现出另一种结构。

针对3月20日到期的期权,偏斜显示市场对下行风险管理的关注更为突出,同时也保留了对潜在反弹的空间。

具体来看,看跌期权的隐含波动率整体高于看涨期权,尤其在执行价区间两端更为明显。左侧价外看跌期权IV偏高,反映出对尾部风险保险需求的上升;而深度价内看跌期权的表现,则可能对应部分机械性空头头寸,用于对冲现有CHWY多头仓位。

同时,偏斜曲线中也存在细微差异:在更远价外的看涨期权上,隐含波动率出现抬升,显示市场并未完全排除“向上尾部风险”的可能性。这意味着整体仓位布局虽偏向防守,但并非单向押注下跌。

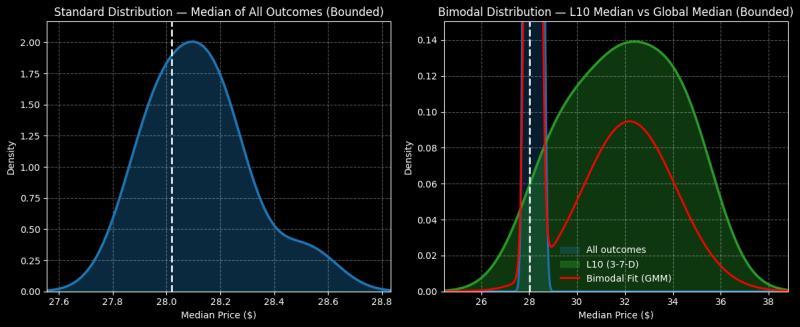

基于Black-Scholes模型的预期波动计算器,对3月20日到期的CHWY给出的价格区间约为24.88美元至31.16美元。这一结果同样是“可能性区间”,而非明确的概率分布。

在二阶马尔可夫分析框架下,当前量化信号显示CHWY股价也呈现3至7天的结构特征。基于这一条件,分析推断在未来10周内,CHWY股价更可能在25美元至39美元区间内波动,概率密度峰值约在32美元附近。

在上述信息基础上,3月20日到期、执行价为30/32.50美元的看涨价差被视为与该概率区间相契合的期权结构。

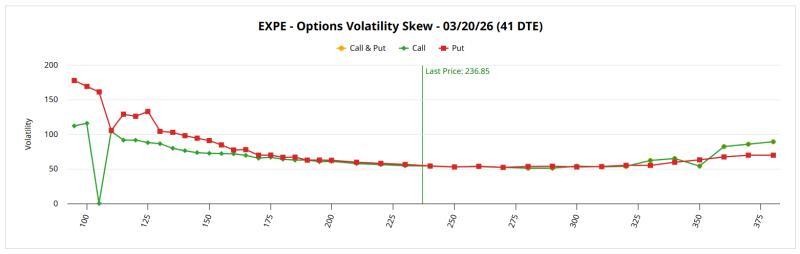

Expedia Group(EXPE)

Expedia Group(EXPE)是另一只近期表现承压、但被纳入潜在反弹观察名单的个股。Barchart技术观点指标目前将EXPE标记为“弱买入”,而该股年初至今跌幅已超过16%。在此背景下,波动率偏斜提供了额外线索。

针对3月20日到期的期权,整体波动率曲线显示,成熟市场参与者对下行保护的需求较为突出。尤其是在较低执行价区域,看跌期权隐含波动率明显高于看涨期权,反映出对尾部风险保险的关注。

但在另一端,高执行价区域的看涨期权隐含波动率又高于看跌期权,显示市场同时认为EXPE存在一定幅度的潜在上涨风险。由此可见,当前仓位结构一方面对下跌进行防护,另一方面也为可能出现的上行行情预留了空间。

根据基于Black-Scholes模型的预期波动计算器,EXPE在3月20日到期前的价格区间被估算为207.55美元至266.15美元,相较当前现价,对应的上下波动幅度约为12.37%。这同样构成一个“可能性列表”,后续仍需通过条件信息缩窄为更具约束力的概率区间。

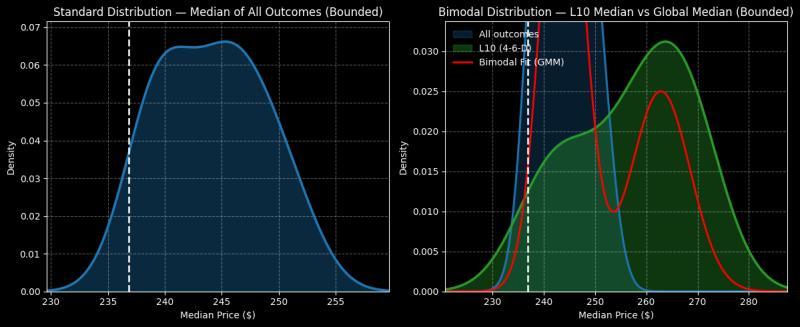

当前量化背景显示,EXPE股价呈现4至6天的序列特征。在这一条件下,分析认为未来10周内,EXPE股价更可能在220美元至290美元区间内波动,概率密度峰值约为262美元。

在此基础上,3月20日到期、执行价为250/260美元的看涨价差被视为与上述区间判断相匹配的投机性期权结构。

小结

文章通过区分退化与非退化信息传递,强调只有在客观或可测量意义上减少不确定性的分析,才构成对投资决策真正有用的信息。在此框架下,结合波动率偏斜、预期波动区间以及马尔可夫性质下的条件分析,对AMZN、CHWY和EXPE三只个股的期权市场定价进行了结构化梳理,并据此给出了与各自概率区间相对应的看涨价差组合。