VIX维持相对温和 期权市场风险定价却显著抬升

在地缘政治紧张与宏观不确定性加剧背景下,VIX指数虽未大幅飙升,但波动率风险溢价显著走高,显示市场对未来风险的定价并不平静。

期权隐含波动率飙升扰动定价 3倍杠杆单股ETF被视为替代工具

部分热门个股短期期权隐含波动率显著上升、看涨期权溢价偏高,令传统以期权替代现货的“轻仓杠杆”策略效果受损。部分市场参与者转而关注3倍杠杆单股ETF,以在不承担期权时间价值与波动率溢价的前提下放大标的股价波动敞口。

加密货币市场情绪转向谨慎,波动率与对冲需求同步升温

比特币短线反弹后回落,隐含波动率走高、期货未平仓合约减少,期权市场对下行保护的需求升温,显示市场风险偏好趋弱。

收益需求推动备兑看涨期权交易,比特币或受对冲机制影响维持区间震荡

自2月中旬以来,比特币价格围绕7万美元窄幅波动。市场人士称,机构通过出售备兑看涨期权获取收益,将伽马敞口转移至做市商;做市商在正伽马环境下的对冲操作,可能在机制上抑制价格波动并压低波动率指标。

股票+期权卖出策略误区:高权利金并非优质交易的充分条件

研究与实盘经验显示,高权利金往往对应更高波动和更大回撤,稳定标的与风险控制比单纯追求权利金规模更关键。

达美航空与IBIT技术结构改善 引发期权卖方关注

本周观察名单聚焦达美航空与iShares比特币信托ETF,两者虽属不同资产类别,但技术结构均出现改善,被视为期权卖方值得关注的标的。

VIX回落至年内低位 期权蝶式策略获关注

VIX近期回落至20以下,有机构以6月18日到期的VIX看涨蝶式价差布局潜在波动率回升,单笔最大亏损为268美元,最大潜在收益为532美元。

期权卖方的统计优势及其审慎运用

期权卖方在时间价值衰减和隐含波动率长期偏高的结构下具备统计优势,但这一优势只有在严格风险管理和合理仓位控制下才具有实际意义。

波动率处低位 星巴克被视为多头跨式期权潜在标的

市场整体波动率回落至低位之际,星巴克(SBUX)因隐含波动率处于相对低水平,被部分交易者视为多头跨式期权策略的候选标的。

四重女巫日临近,市场关注比特币潜在波动

周五将迎来季度“四重女巫”到期窗口。历史数据显示,比特币在2025年相关交易日内波动有限,但随后数日到数周内走势偏弱。

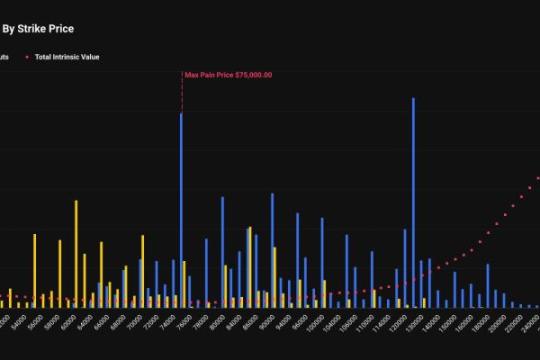

比特币2万美元看跌期权在季度到期前成第三大热门行权价

Deribit数据显示,名义价值约5.96亿美元的比特币2万美元看跌期权位列热门行权价第三。整体期权指标仍偏向温和看涨,但深度虚值看跌头寸反映出尾部风险对冲需求。

传统市场波动率飙升之际,比特币隐含波动率保持稳定

在伊朗冲突进入第三周之际,传统市场波动率指标因避险对冲需求上升而走高,而比特币隐含波动率维持相对平稳。