期权信号与“聪明资金”动向

近期市场上关于黄金与白银可能存在泡沫的讨论增多,但个股层面的期权结构同样在释放值得关注的信号。此前,围绕黄金矿业巨头纽蒙特(Newmont,代码:NEM)出现的期权定价与量化特征,被视为“聪明资金”对风险态度变化的一个案例。

报道指出,NEM 的期权波动率偏斜——即在相同到期日下,不同执行价期权的隐含波动率(IV)分布——呈现出明显的对冲特征。市场参与者更倾向于通过合成方式而非直接持有股票来获取上涨敞口。

在具体结构上,较低执行价的看涨期权隐含波动率更高,显示出带有对冲意味的看涨情绪;同时,看跌期权的隐含波动率也随执行价走低而上升,在波动率图上形成“半笑脸”形态。这被解读为:部分资深交易者虽对股价前景保持乐观,但更愿意通过多层次、结构化的组合来管理风险,而非简单的裸多头持仓。

在量化层面,相关分析采用结合马尔可夫转移的二阶归纳方法,对 NEM 未来价格路径进行概率估计。该方法在 Black-Scholes 框架基础上,将波动率视为依赖变量,通过马尔可夫假设对可能价格区间进行再过滤,以期将预期波动范围收窄至更集中的区间。分析方称,这一做法并非与 Black-Scholes 模型相冲突,而是试图在其基础上进一步聚焦更高概率的价格区间。

在此背景下,报道给出了本周一个偏多和一个偏空的期权价差思路,分别对应 Rivian Automotive(RIVN)与 Teva Pharmaceutical(TEVA)。

Rivian Automotive(RIVN):折价股上的看涨价差

Rivian Automotive(RIVN)今年以来股价累计下跌逾 25%。在部分逆向投资者看来,该股可能被视为“折价”标的。不过,报道强调,仅因股价回调而买入并非充分理由,更关键的是观察“聪明资金”的期权布局。

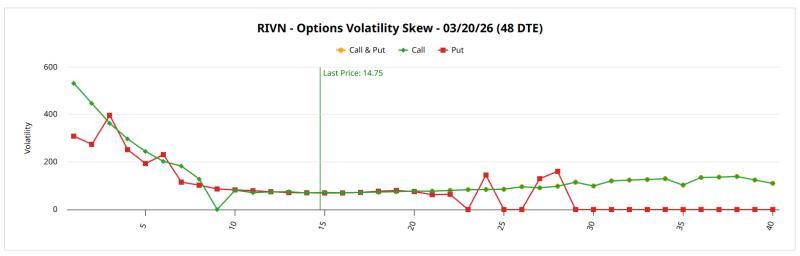

针对 3 月 20 日到期的期权,RIVN 的波动率偏斜显示:

- 较低执行价的看跌期权隐含波动率显著抬升,反映出市场对下行保护需求增加,波动率曲线同样呈现“半笑脸”形态;

- 在最低执行价附近,看涨期权隐含波动率高于看跌期权;在较高执行价区间,看涨期权隐含波动率相对看跌期权也处于更高水平。

这一结构被解读为:资深市场参与者一方面重度对冲下行风险,另一方面仍在布局上涨方向的期权敞口。报道称,波动率偏斜是 Barchart Premier 平台中一个重要但常被低估的工具,反映了“聪明资金”为波动率保险所愿意支付的价格。

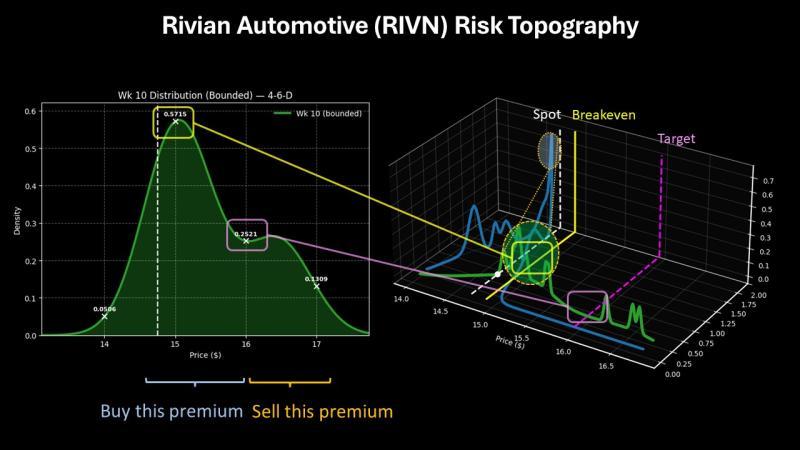

从量化数据看,RIVN 在过去 10 周中有 4 周录得上涨。基于简化的贝叶斯归纳模型,分析方估计,未来 10 周内股价的概率分布主要集中在 15 至 16 美元区间。

在此基础上,报道关注 3 月 20 日到期的 14/16 看涨价差策略:

- 若到期时 RIVN 股价突破 16 美元执行价,该价差的最大收益率接近 113%;

- 该结构的盈亏平衡点约为 14.94 美元。

Teva Pharmaceutical(TEVA):涨势后的看跌价差

与 RIVN 相比,Teva Pharmaceutical(TEVA)的股价表现则明显偏强。自今年 1 月初以来,TEVA 股价上涨超过 9%,过去六个月累计涨幅约 121%。多项技术指标目前给出“强烈买入”信号。

报道指出,正是这种强势表现引发了对交易“过于拥挤”的担忧。期权市场的结构显示,“聪明资金”已对潜在回调风险进行布局。

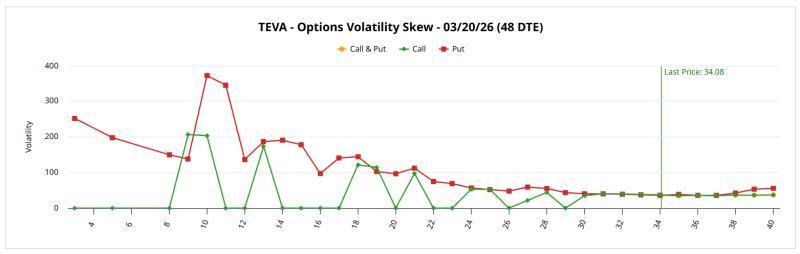

在 3 月 20 日到期的期权链中,TEVA 的波动率偏斜特征包括:

- 在较低执行价处,看跌期权隐含波动率高于看涨期权;

- 在较高执行价区间,偏斜相对平坦,但看跌期权隐含波动率仍整体高于看涨期权;

- 高执行价看跌期权隐含波动率的抬升,可能对应机械性空头头寸,或用于对冲现有多头敞口。

整体来看,期权结构显示市场主导情绪偏向“下行保险”,部分资深参与者将下行波动视为现实风险。报道据此指出,对于“这次不同”的乐观论调,资深市场参与者并未在期权定价上给予支持。

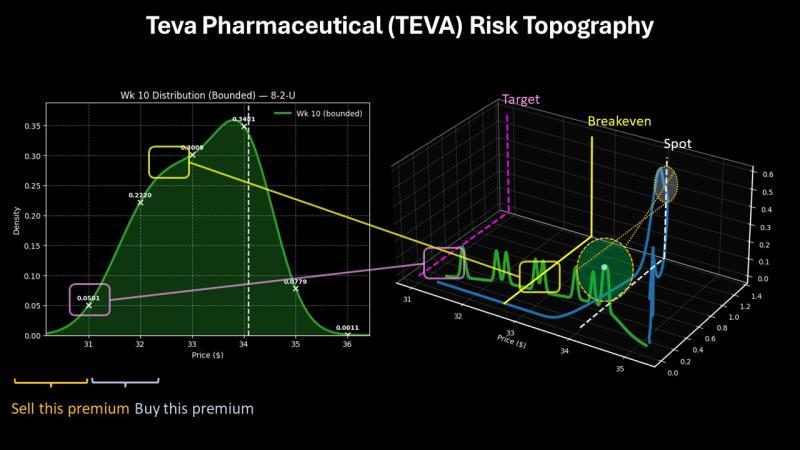

在量化分析方面,报道提到 TEVA 股价已形成所谓“8-2-U”序列。结合枚举式模式识别与简化贝叶斯估计,分析方认为,未来 10 周内股价可能主要落在 30 至 36 美元区间,在“8-2-U”条件下,大部分概率质量可能位于现价下方。

基于历史走势与当前结构,报道关注 3 月 20 日到期的 34/31 看跌价差:

- 若到期时 TEVA 股价跌破 31 美元执行价,该价差的最大收益率约为 126%;

- 该结构的盈亏平衡点约为 32.67 美元。

价差策略作为早期预警工具

从 NEM、RIVN 与 TEVA 的案例来看,期权波动率偏斜与结构化价差策略,正在成为观察“聪明资金”风险偏好变化的一类工具。报道认为,通过这些信号,可以在传统价格与成交量指标之外,捕捉到部分资深市场参与者对潜在波动的预期与防御性布局,从而为情绪拐点提供早期参考。