在零售投资者层面,期权交易的核心往往在于尽可能缩小不确定性区间。类似标准化考试中通过排除错误选项提高正确率,交易者也会借助多种工具,在无法完全掌握未来走势的前提下,尽量压缩可能结果的范围,从而改善胜率。

在这类工具中,波动率偏斜是被广泛使用的一项。一些平台通过会员服务向用户提供波动率偏斜筛选器,帮助交易者基于隐含波动率(IV)的溢价结构,观察市场中被视为“聪明资金”的持仓取向。隐含波动率反映标的资产潜在价格波动的强度,被视为订单流信息的集中体现之一。

通过观察不同执行价上的隐含波动率曲线形态,交易者可以了解整个行权价区间内溢价的“曲率”,以及看涨期权与看跌期权之间的相对差异。这些变化被用来判断市场参与者对冲需求的紧迫程度。

若进一步结合基于Black-Scholes模型的预期波动幅度计算工具,交易者可以在给定隐含波动率和到期时间的前提下,构建标的价格可能运行区间的框架。按照Black-Scholes模型的假设,在大约68%的时间里,标的价格会落在当前价格上下一个标准差的范围内(经波动率和剩余到期天数调整后)。

在此基础上,波动率偏斜与Black-Scholes模型共同用于识别潜在风险信号所在的大致区域,并划定“搜索半径”,随后再配合其他工具或主观判断,进一步缩小概率空间。以下为在Cipher Mining、Shopify与Fiserv三只股票上,结合上述工具设计的价差策略示例。

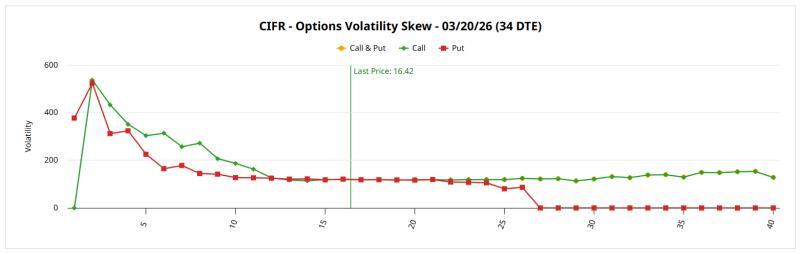

Cipher Mining(CIFR)

Cipher Mining是一家加密货币挖矿公司,业务前景与区块链生态密切相关。数字资产此前经历低迷期,令该股难以维持持续上行动能。不过,近期相关领域出现一定回暖,被视为可能对公司带来支持。

从3月20日到期的期权波动率偏斜来看,CIFR的下行对冲活动相对温和。较低执行价区间内,看跌期权隐含波动率有所抬升,但看涨期权隐含波动率也呈现类似走势,且在低端区域,看涨期权溢价整体高于看跌期权。在高执行价一侧,看涨与看跌期权的隐含波动率曲线相对平坦,未显示出明显的紧迫对冲需求。

在当前价格附近,看涨与看跌期权的隐含波动率较为平坦,未体现出多空一方的明显优势。考虑到科技相关板块近期波动性较大,按常理看跌保护需求本应更为突出,而当前结构并未体现这一点,这一情况被部分市场参与者视为值得关注的信号。

根据预期波动幅度计算器,Black-Scholes模型给出的CIFR在3月20日到期时的价格区间为12.41美元至20.43美元。平台的季节性回报数据显示,在该股有限的历史样本中,三月份往往表现相对较强。

在此背景下,有观点认为,若投资者预期该股延续季节性表现,可关注3月20日到期的17/18美元看涨价差策略,以在限定风险的前提下参与潜在上行空间。

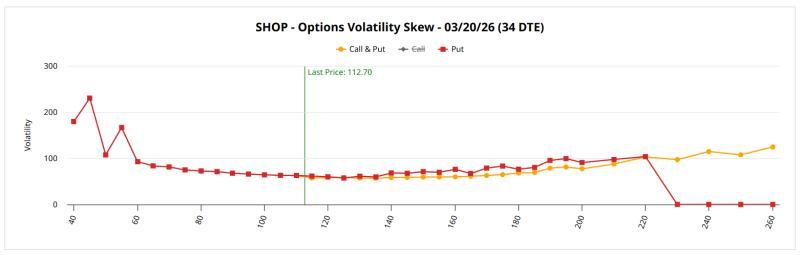

Shopify(SHOP)

跨国电商平台Shopify今年以来股价表现疲弱,年初至今跌幅约30%。在全球及本土经济面临压力、零售行业整体承压以及人工智能带来结构性冲击的背景下,该股走势被视为与行业环境相符。

有分析指出,若剔除医疗行业的贡献,最新就业数据表现并不理想。不过,从期权市场结构看,这一宏观层面的不利因素似乎尚未引发“聪明资金”大幅加码保护。

3月20日到期的SHOP期权波动率偏斜显示,下行对冲并非缺位,但主要集中在价外看跌期权一侧。右侧高执行价区域中,看涨与看跌期权的隐含波动率曲线相对平坦,而看涨期权的分布范围略宽于看跌期权。

整体来看,尽管股价回撤明显,期权市场并未呈现极端的下行保护需求,这一“缺乏紧迫感”的特征被部分市场参与者视为另一种信息缺口。

按照预期波动幅度计算器,Black-Scholes模型预计SHOP股价在3月20日到期时的合理波动区间为98.68美元至126.73美元。历史数据显示,三月份SHOP股价表现存在一定偏差特征:多数年份走势不佳,但一旦出现上涨,涨幅往往较大。

在此情形下,部分激进型投机者被建议关注3月20日到期的120/125美元看涨价差策略,以较小成本博弈股价在预期区间上沿附近的反弹可能。

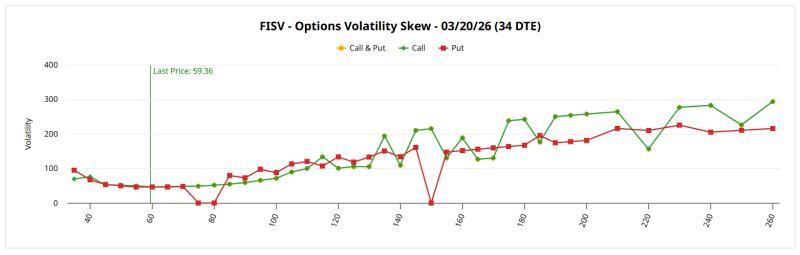

Fiserv(FISV)

金融科技公司Fiserv主要处理借记卡、信用卡及其他多种交易业务。受整体经济走弱影响,消费模式变化对公司股价造成压力。今年以来,该股下跌约12%,过去52周跌幅超过74%。

尽管技术走势较弱,期权市场中“聪明资金”对下行保护的配置似乎有所降温,被部分市场参与者视为股价可能趋于企稳的初步信号之一。3月20日到期的期权数据显示,在较低执行价区间,看涨与看跌期权的隐含波动率整体呈向下弯曲,尾部风险保护并非当前焦点。

在高执行价一侧,波动率偏斜曲线向上倾斜,看涨期权隐含波动率略高于看跌期权。这一结构被解读为,相对而言,成熟市场参与者对上行方向的凸性更为关注。与前述标的一样,FISV在经历大幅回调后,下行保险需求并不突出,被视为一种潜在信息缺口。

根据预期波动幅度计算器,Black-Scholes模型预计34天后FISV股价将在53.61美元至65.11美元之间波动。历史表现显示,三月份通常是该公司股价相对较强的月份之一。

在此背景下,部分市场观点认为,尽管风险水平较高,投资者可关注3月20日到期的60/65美元看涨价差策略,以结构化方式参与潜在反弹空间。