埃克森美孚(Exxon Mobil,代码:XOM)将在周五开盘前公布第四季度财报。在地缘政治紧张和股价年内大幅走高的背景下,相关股票期权的波动率结构与机构交易行为显示,部分专业投资者在业绩公布前采取了更为防御性的立场。

自今年以来,XOM股价累计上涨已超过14%。市场普遍认为,中东地区紧张局势升级为油气板块提供了支撑。伊朗支持的民兵在该地区的冲突持续发酵,美国特朗普政府在国内外面临多重压力。同时,伊朗货币在去年12月底大幅贬值后引发的抗议活动蔓延全国,当地当局以强硬方式应对,被视为对地区稳定构成威胁。在这一背景下,多只石油股本月市值显著走高。

根据华尔街分析师一致预期,埃克森美孚第四季度每股收益预计为1.68美元,营收预计为822.8亿美元。上一财年同期,该公司公布的每股收益为1.67美元,营收为834.3亿美元,当时实际每股收益高于1.55美元的市场预期,但营收低于872亿美元的预测。

尽管埃克森美孚最近两个季度在营收和利润方面均有超预期表现,但类似的“惊喜”在近阶段已不再频繁。过去五年,XOM股价累计涨幅接近207%,但若剔除部分时点因素,自2022年以来(不含本月反弹),股价整体更多呈横盘整理态势。这一表现与当前期权市场中显现的谨慎情绪相互呼应。

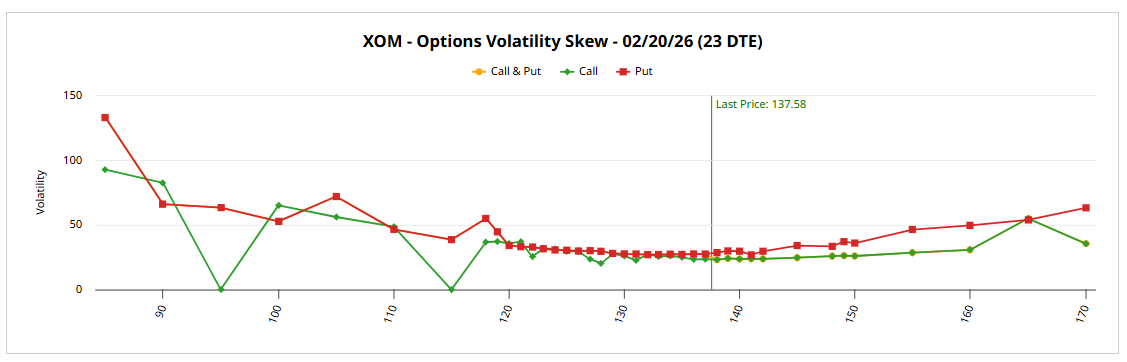

期权波动率偏斜显示防御性布局

从期权定价角度看,XOM的波动率偏斜为市场情绪提供了一个量化切面。以2月20日到期的期权链为例,低执行价区间的看跌期权隐含波动率(IV)明显高于其他执行价水平;同时,在高执行价区间,看跌期权的隐含波动率也高于相应的看涨期权。

这一结构被解读为两方面信号:

- 一方面,远价外看跌期权隐含波动率抬升,显示部分被视为“聪明资金”的交易者更倾向于为潜在下跌购买“波动率保险”。在一月份股价已出现异常强势反弹的情况下,若财报后股价出现较大回调,这类低于现价的保护性看跌期权可能获得收益。

- 另一方面,高执行价区间看跌期权隐含波动率的上升,暗示市场中可能存在一定规模的机械性空头对冲,用于保护现有的XOM多头头寸。

从整体结构看,相关期权定价并未反映出对XOM的全面看空情绪,因为这通常会伴随现货市场上更明显的抛售压力。但隐含波动率的分布表明,部分成熟市场参与者正在对近期股价风险进行对冲。

机构期权流量偏向防守

期权流量数据也体现出类似态度。根据Barchart的期权流量筛选工具(重点追踪机构可能参与的大宗交易),XOM的净交易情绪降至负681,700美元,交易集中在卖出看涨期权一侧。

这一结果同样并不意味着市场整体看空该股,而是在当前估值与走势背景下,部分机构通过卖出看涨期权等方式降低方向性风险敞口,反映出对短期走势缺乏明确的单边信心。

模型测算的价格区间与历史路径

从量化角度看,基于Black-Scholes模型的预期波动幅度计算显示,2月20日到期的XOM期权链对应的价格区间约为131.53美元至143.63美元,较当前现价上下波动约4.4%。

在该模型框架下,假设收益服从对数正态分布,在给定波动率和剩余到期时间的条件下,约68%的价格路径预计将落在现价一个标准差范围内。换言之,模型认为在到期时,XOM股价有较大概率位于约132美元至144美元之间。

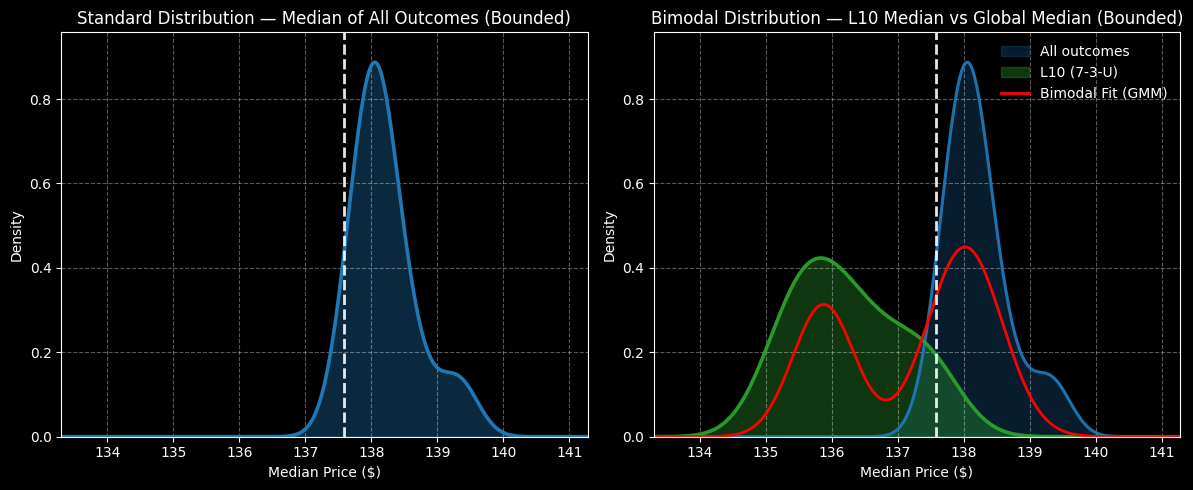

不过,这一区间并未回答股价更可能落在区间何处的问题。为此,有分析采用基于Markov性质的二阶归纳方法,即假设系统未来状态主要由当前状态决定,并在历史路径的“生态系统”中评估概率分布。

在XOM的案例中,当前背景是过去10周中有7周录得上涨,整体趋势偏多。基于自2019年1月以来的数据,若不附加条件,10周后的预期价格区间约为136.80美元至140美元;在“10周中7周上涨”的条件下,预期回报区间则收窄至约134美元至139美元。

进一步推算显示,在未来1至5周内,XOM股价较大概率将在133美元至139美元之间波动,概率密度峰值大致位于135美元至136美元附近。这意味着,在当前“7胜3负”的走势条件下,即便标的整体仍具上行偏向,短期内也存在一定的负向调整可能性。

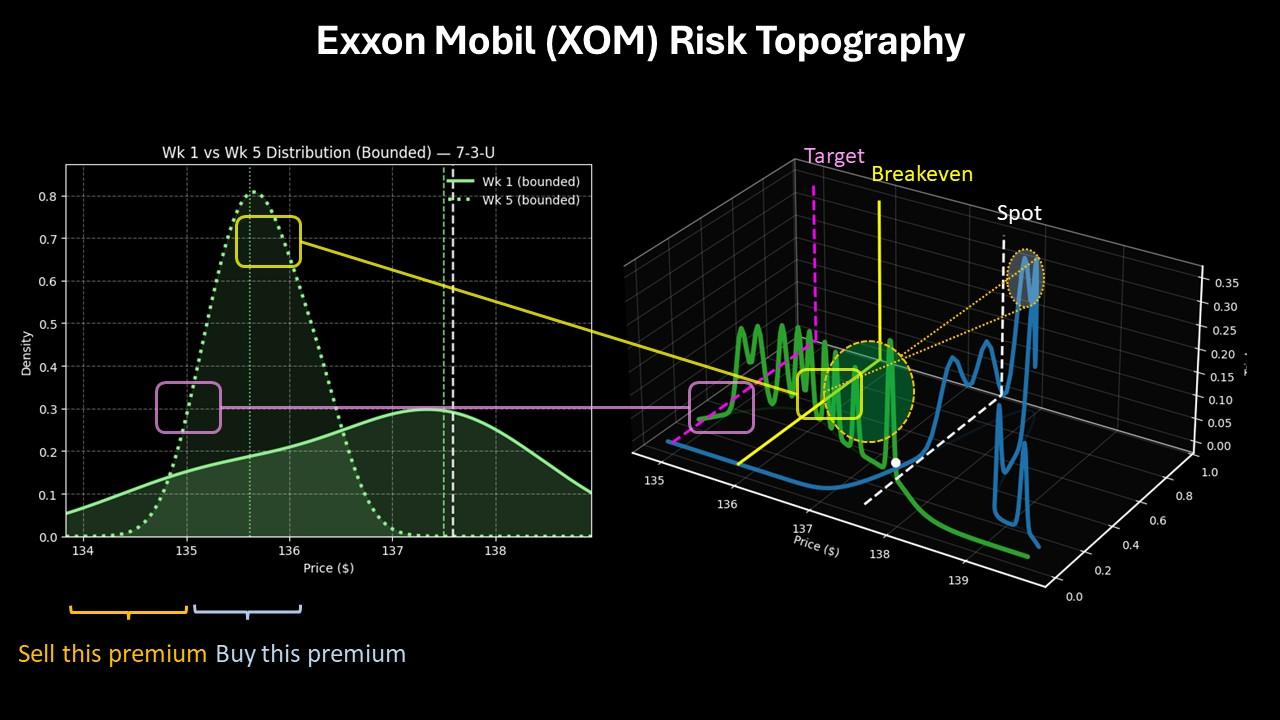

量化结构偏向谨慎

在上述量化框架下,若仅从数据与定价结构出发,XOM的短期风险收益图景被部分市场参与者视为相对偏向防御。相关分析指出,在当前隐含波动率结构和历史路径条件下,激进型投机者可能会关注2月20日到期、执行价为137/135美元的熊市看跌价差策略。

据测算,该策略要实现最大收益,需在到期时XOM股价跌破135美元;若条件满足,最大回报率可达83.49%。其盈亏平衡点约为135.91美元,接近前述“7胜3负”条件下的概率密度峰值区间。

相关分析同时强调,这一量化结论并不意味着埃克森美孚股价将出现持续或大幅下跌,而是指出,在当前期权定价与历史走势构成的量化结构下,部分市场参与者选择通过看跌方向的工具进行风险管理。随着公司公布第四季度业绩,市场将获得更多关于基本面与前景的公开信息,届时相关期权定价与仓位结构可能随之调整。