麦当劳公司(McDonald’s,代码:MCD)在发布最新财报后,受到多家机构关注,分析师普遍上调其目标价。与此同时,MCD股价在过去一个月已明显走强,引发市场对其后续上涨空间的讨论。

截至2月13日(周五),麦当劳股价收于327.58美元,较2月12日财报发布后触及的332.08美元高点略有回落。但自1月5日的299.86美元低点以及1月20日的302.84美元回调低位以来,股价累计上涨约9.2%。

在股价已显著反弹的背景下,有观点认为,相对激进的直接买入之外,卖出一个月期看跌期权等更为保守的策略也在被部分投资者考虑。

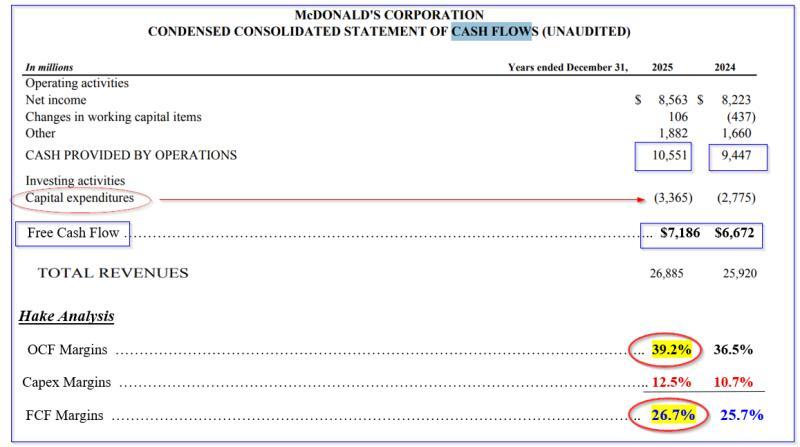

经营现金流与自由现金流表现

从最新财报披露的数据看,市场关注的重点集中在经营现金流(OCF)、自由现金流(FCF)及其占收入的利润率变化上。

根据公司现金流量表及相关测算,尽管资本支出有所增加,麦当劳的OCF和FCF利润率在2025年的预期中仍呈上升趋势。

数据显示,经营现金流占收入的比例由36.5%提升至39.2%,增幅约7.4%,而同期收入仅增长3.7%,至269亿美元。经营现金流增速明显快于收入增速,被视为公司在收入增长的同时,从运营中获取现金能力增强的体现。

在此基础上,公司将更多资金投入资本支出。资本支出占收入的比例由10.7%升至12.5%。即便如此,自由现金流占销售的比例仍由25.7%提升至26.7%。

相关分析认为,这一组合意味着麦当劳在扩大投资和业务布局的同时,仍能提高自由现金流水平,为后续估值上调提供了空间。

自由现金流预测调整

此前有分析在多篇研究报告中,对麦当劳在财报发布前的估值进行了测算,并基于2026年90亿美元自由现金流的假设,给出每股371.30美元的目标价。该预测假设2026年自由现金流较2025年增长25%,对应40%的OCF利润率和32亿美元的资本支出水平。

在最新财报数据基础上,相关模型进行了重新调整。新的测算假设未来十二个月(NTM)收入为289.5亿美元,并将OCF利润率上调至42%。据此计算:

- 289.5亿美元收入 × 0.42 = 121.59亿美元经营现金流(OCF)

- 121.59亿美元 OCF − 40亿美元资本支出 = 81.59亿美元自由现金流(FCF)

这一自由现金流预测低于此前90亿美元的目标值,但在估值倍数变化的情况下,仍可能对应更高的目标市值和股价。

基于自由现金流收益率的估值

在自由现金流估值框架下,过去曾采用3.4%的自由现金流收益率来衡量麦当劳的合理估值,对应约29.4倍自由现金流倍数。

根据雅虎财经数据,麦当劳当前市值约为2376亿美元,对应约72亿美元自由现金流,隐含自由现金流收益率约为3.03%。这意味着市场目前给予公司的自由现金流倍数约为33.33倍(1 / 0.03)。

在新的预测中,将未来十二个月81.59亿美元自由现金流乘以33.33倍,得到约2719.4亿美元的隐含市值。与当前2376亿美元市值相比,潜在增幅约为14.45%。

以2月13日327.58美元的收盘价为基准,对应的目标价约为374.92美元/股,上涨空间约14.5%。这一估值结果高于此前基于更高自由现金流预测得出的371.30美元目标价,主要原因在于市场目前给予了更高的自由现金流估值倍数。

基于历史股息收益率的估值

另一种估值方法是参考麦当劳过去五年的平均股息收益率。

公司已连续两个季度将季度股息较上年同期提高5%,目前每股季度股息为1.86美元。在假设未来12个月股息继续以5%的幅度增长的前提下,相关测算将未来一年股息总额预测为:

- 1.86 + 1.86 + 1.95 + 1.95 = 7.62美元/股年度股息(DPS)

根据多家数据平台统计,麦当劳过去五年的平均股息收益率约为2.25%:Seeking Alpha为2.26%,雅虎财经为2.21%,晨星为2.27%。以2.25%作为参考收益率,将7.62美元年度股息除以0.0225,对应的目标价约为338.57美元/股,较当前股价的潜在上涨空间约为3.35%。

分析师一致目标价

多家机构的分析师目标价调查也为市场提供了参考区间。根据三项统计数据:

- 雅虎财经:37位分析师平均目标价为340.03美元/股

- Barchart:目标价为342.81美元/股

- AnaChart.com:22位分析师平均目标价为367.16美元/股

三者平均后,对应的综合目标价约为350.00美元/股,较2月13日收盘价的潜在上涨空间约为6.84%。

综合估值与策略参考

综合自由现金流收益率、历史股息收益率以及分析师一致预期三种方法,相关测算得出的目标价区间如下:

- 自由现金流收益率法:约372.92美元/股(上涨空间约14.5%)

- 历史股息收益率法:约338.57美元/股(上涨空间约3.35%)

- 分析师一致目标价:约350.00美元/股(上涨空间约6.84%)

三者平均目标价约为353.83美元,对应较当前股价约8.0%的潜在上行空间。相关分析认为,这一空间的兑现可能需要约12个月时间。

在操作层面,有观点指出,在股价已明显反弹且预期上涨空间相对有限的情况下,部分投资者可能更倾向于采用卖出短期期权等策略。例如,此前曾有建议卖出执行价为295美元、到期日为2026年2月20日的看跌期权合约,并表示该策略目前运行情况良好,待合约到期后将再行评估后续安排。