在全球投资者密切关注美联储政策路径、通胀走势和利率曲线之际,有观点指出,短期内股市的关键催化因素未必只来自央行会议纪要或宏观数据,体育赛事等看似无关的事件也被部分市场参与者拿来作为历史对照的切入点。

当前NBA总决赛对阵为纽约尼克斯对圣安东尼奥马刺。尼克斯上一次夺得NBA总冠军是在1973年,当时马刺尚未加入NBA,而是效力于美国篮球协会(ABA),该联盟于1976年与NBA合并。尼克斯彼时在四个赛季内第二次夺冠,对手是由威尔特·张伯伦领衔的洛杉矶湖人队。

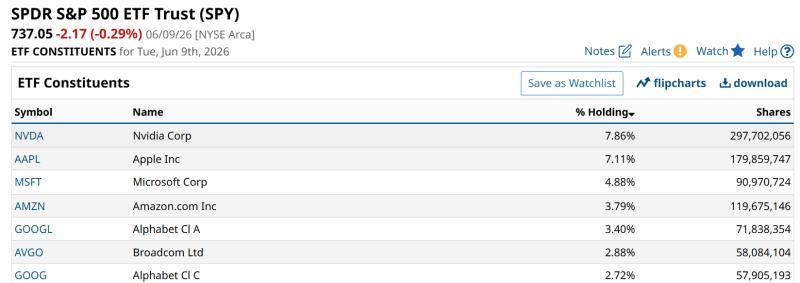

有市场观察人士从这一时间点联想到股市历史。1973年被部分市场史研究者视为一个标志性年份:美国股市当时高度依赖少数大型成长股,被称为“妙丽五十”(Nifty Fifty),其中包括宝丽来、施乐和雅芳等公司。这些股票在当时的美国股指中占据了接近一半的市值权重,市场结构与当前标普500由少数大型科技股主导的格局在集中度上被认为存在相似之处。

据回顾,在尼克斯由沃尔特·弗雷泽和威利斯·里德领衔夺冠前后,“妙丽五十”相关个股估值处于高位。随后,通胀被形容为变得顽固,利率大幅上升,市场对少数龙头股票的高度集中开始瓦解,“妙丽五十”泡沫被认为在这一阶段正式破裂。此后,美国股市经历了长达约十年的熊市调整,主要股指最大跌幅约达40%,被部分研究者称为“失去的十年”。

相关分析指出,在这一时期,投资者即便在较低位置买入,如果此前投资组合已下跌约50%,要回到原有资产水平需要约100%的回报,而在通胀持续侵蚀购买力的背景下,这一过程可能耗时多年。上述历史被用来提醒当前投资者,在指数高度集中、估值偏高和通胀压力存在的环境中,应重视回撤与时间成本对长期回报的影响。

在对当前市场结构的对比中,有观点认为,标普500等头部指数目前同样对少数大型企业依赖度较高,尤其是半导体等板块。一些技术分析人士提到,若半导体周期出现哪怕轻微下行,或通胀导致企业投入成本维持在高位,被动指数基金可能面临较为剧烈且机械化的权重调整。

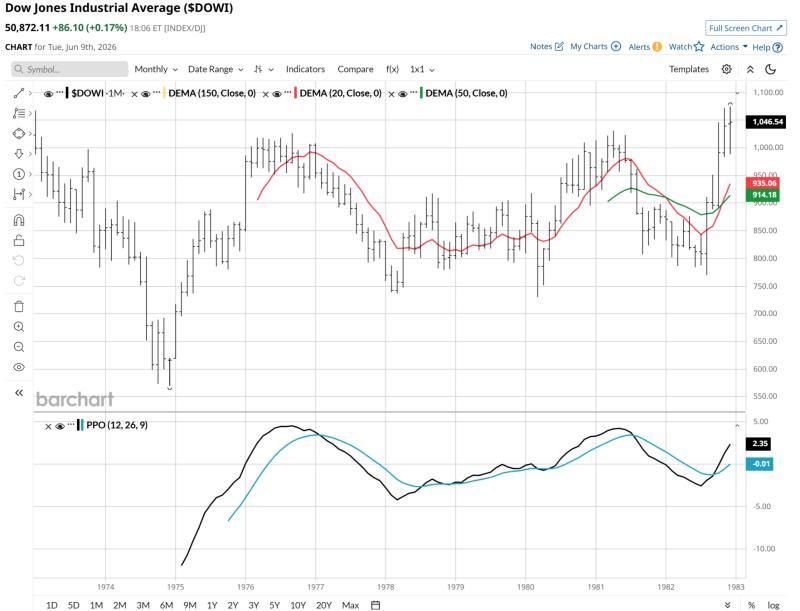

以VanEck半导体ETF(代码:SMH)为例,有技术派分析认为,该产品所代表的芯片板块指数估值偏高且结构脆弱,其PPO(百分比价格振荡指标)等技术指标被解读为存在潜在风险信号。不过,这类判断主要基于技术分析方法,不同机构和投资者对相关指标的解读存在差异。

部分市场人士强调,体育赛事结果本身并不会直接决定股市表现,但通过回顾尼克斯1973年夺冠与“妙丽五十”泡沫破裂在时间上的巧合,可以帮助投资者重新审视在通胀抬头、市场高度集中和估值偏高时期的历史经验。相关观点认为,这种历史对照有助于投资者在当前环境下更重视风险管理和组合结构,而非仅关注短期指数走势。

据介绍,Rob Isbitts基于其逾40年的技术分析经验,开发了名为ROAR的评分体系,旨在为自主投资者提供风险管理和组合构建参考。其书面研究可在ETFYourself.com获取。