【财报与股价表现】

微软公司(Microsoft,纳斯达克代码:MSFT)公布,截至3月31日的财年第三季度录得正向自由现金流,但较上年同期下降22%。公司同期资本支出同比增长84%。在资本开支大幅增加的背景下,微软的经营现金流及相关利润率仍保持上升趋势。

5月8日(周五),微软股价下跌1.34%,收于415.12美元。该股此前于4月22日收于432.92美元,随后有所回落,当前股价仍低于2025年11月12日创下的六个月高点511.14美元。

经营现金流持续走强

财报显示,微软本季度实现自由现金流158亿美元,低于上年同期的202.99亿美元。根据Stock Analysis数据,微软过去12个月(TTM)自由现金流为729.16亿美元,高于去年同期的693.65亿美元,但低于上一季度的774.12亿美元。

同一数据源显示,微软TTM自由现金流利润率为22.91%,低于去年同期的25.69%以及上一季度的25.34%。

自由现金流下滑主要与资本支出显著增加有关,但公司经营现金流表现稳健。报告期内,微软经营现金流为466.8亿美元,占收入828.9亿美元的56.3%,高于上年同期52.9%(370.4亿美元经营现金流/700.7亿美元收入)。

按TTM口径,微软过去12个月经营现金流为1704亿美元,高于去年同期的1307亿美元和上一季度的1604.5亿美元。TTM经营现金流占TTM收入的比例为53.5%,较上一季度的52.5%有所提升。

公司强劲的经营现金流为其资本开支提供支撑。过去12个月,微软资本支出合计972亿美元,高于上一季度的830亿美元,主要投向人工智能及云计算相关基础设施。根据管理层此前表述,未来一年资本支出预计至少再增长10%。

自由现金流预测与估值假设

在资本支出预计继续上升的前提下,部分机构仍基于收入与利润率假设,对微软未来自由现金流做出更高预测。

分析师目前预计,截至2027年6月30日的财年,微软收入将达到3839.3亿美元,高于4月17日相关报告中引用的3780亿美元预测值。若在该收入水平上假设:

- 经营现金流利润率为53.5%;

- 资本支出在当前972亿美元基础上增长10%;

则可得出以下测算:

- 3839.3亿美元 × 53.5% = 约2054亿美元经营现金流;

- 资本支出按972亿美元 × 1.17 计算为约1069.2亿美元;

- 由此推算,自由现金流约为985亿美元。

这一预测值高于Stock Analysis数据显示的当前TTM自由现金流729亿美元,对应增幅约35%,接近1000亿美元水平,与4月17日相关报告中对微软2027财年990亿美元自由现金流的预测基本一致。

在估值方面,若以当前TTM自由现金流729亿美元及雅虎财经(Yahoo! Finance)披露的30840亿美元市值计算,微软对应的自由现金流收益率约为2.36%:

729亿美元 / 30840亿美元 = 0.0236(即2.36%)

这相当于自由现金流约42.37倍的估值水平(1 / 0.0236)。在更为保守的假设下,若采用2.50%的自由现金流收益率(即约40倍自由现金流),并以2027财年预测自由现金流985亿美元为基础,则对应市值约为39400亿美元:

985亿美元 × 40 = 39400亿美元

与当前30840亿美元市值相比,上述测算市值高出约27.76%。若以5月8日收盘价415.12美元为基准,对应股价目标约为530.36美元:

415.12美元 × 1.2776 ≈ 530.36美元

该目标价略低于此前报告中给出的531.84美元,但仍低于多家机构的平均目标价水平。

根据雅虎财经数据,55位分析师对微软的平均目标价为561.56美元;Barchart平台显示的分析师平均目标价为555.63美元;AnaChart对32位分析师的调查结果显示平均目标价为513.32美元。上述三项数据的平均值约为543.50美元,与530.36美元的模型测算结果相对接近。

期权市场策略示例

在股价估值模型指向上行空间的同时,部分市场参与者通过卖出价外认沽期权的方式参与微软标的。

4月17日的相关策略示例中,建议卖出5月15日到期、执行价400美元的微软认沽期权。当时该合约中点权利金为7.00美元,距到期日尚有28天,执行价较当时股价折价约6%。按此计算,名义收益率约为1.75%:

7美元 / 400美元 = 0.0175(即1.75%)

截至5月8日,该合约中点权利金已从7.00美元降至1.28美元。在此期间,微软股价自4月17日的415.69美元下跌10.57美元,但期权卖方在21天内实现约5.72美元的权利金收益。

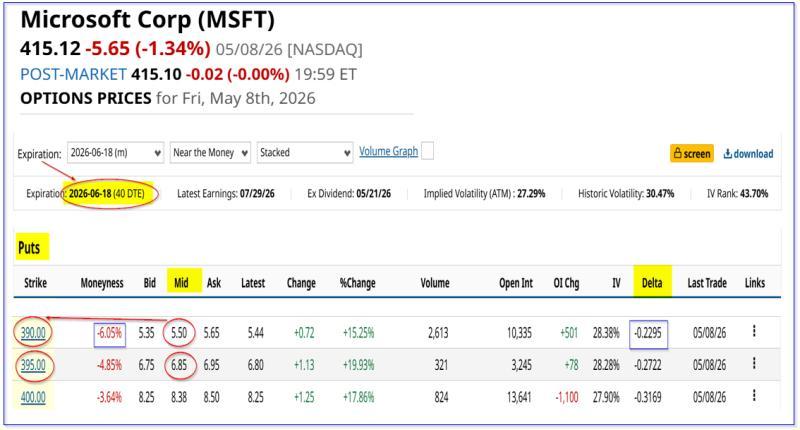

若将该策略展期至下月,以6月18日到期的合约为例:

-

执行价390美元(较现价折价约6%)的认沽期权中点权利金约为5.50美元,对应40天名义收益率约1.41%:

550美元 / 39000美元 = 0.0141(即1.41%)

-

对风险承受能力较高的投资者而言,执行价395美元(较现价折价约4.85%)的认沽期权中点权利金约为6.85美元,对应名义收益率约1.734%:

6.85美元 / 395美元 = 0.01734(即1.734%)

该合约的盈亏平衡点约为388.15美元(395美元 − 6.85美元),较5月8日415.12美元收盘价低约6.49%。

整体来看,在资本支出显著增加的情况下,微软经营现金流和利润率仍保持上行,基于自由现金流预测的估值模型显示,公司当前市值与部分机构目标价之间仍存在一定差距。上述期权示例则反映出部分市场参与者在当前估值水平下的具体交易安排。