近期股价表现与期权策略回顾

思科系统(Cisco Systems,代码:CSCO)近期股价维持窄幅波动。6月18日(周四),该股收于119.52美元,当日上涨1.87%。过去一个月内,股价基本在相对狭窄的区间内运行,此前相关分析曾预期这一走势。

在这一背景下,卖出价外(OTM)备兑认购和现金担保认沽期权的策略,为持有思科股票的投资者提供了额外权利金收入。

此前5月17日的一篇Barchart文章《思科系统报告自由现金流和利润率下降——CSCO股价是否已见顶?》中,曾以当时117.59美元的股价为基础,讨论了卖出6月18日到期、行权价为130美元的认购期权以及行权价为110美元的认沽期权。这两档期权行权价均位于当时股价上下方,属于价外期权。

6月到期价外期权表现

根据当时市场报价,6月18日到期、行权价130美元的认购期权权利金约为1.50美元。以117.59美元的股价计算,一个月备兑认购收益率约为1.276%(1.50/117.59)。该行权价较当时股价高约11%,为价外认购期权。临近到期时,该期权权利金已降至约0.01美元,接近到期作废。

同一到期日、行权价110美元的认沽期权,当时权利金约为2.12美元,行权价较当时股价低约6.5%。以110美元为基数计算,对应的价外卖出认沽收益率约为1.93%(2.12/110.00)。目前该认沽期权权利金同样降至约0.01美元。

在股价维持区间震荡的情况下,这两档期权均接近到期一文不值,卖出期权的一方获得了全部或接近全部权利金收入。由此,一些持股投资者认为,延续类似的一个月期备兑认购和现金担保认沽操作仍具有吸引力。

目标价上调与估值假设

在过去一个月内,部分分析师上调了对思科股票的目标价,这也为提高价外期权行权价提供了空间。

此前分析曾基于截至2027年6月30日的下一财年收入预测,对思科进行估值。当时的假设为:

- 2027财年收入预测为680.5亿美元;

- 自由现金流(FCF)利润率估计为20.25%;

据此推算,2027财年自由现金流约为137.89亿美元。随后,分析师将收入预测上调至685.5亿美元。即便将自由现金流利润率假设略微下调至20%,对应的自由现金流预测仍约为137.1亿美元。

在采用2.5%的自由现金流收益率作为估值参数的前提下,上述自由现金流预测对应的公司公允市值(FMV)约为5484亿美元(13.71亿美元/0.025)。与当前约4711亿美元的市值相比,上述估值高出约16.4%。

以6月17日119.52美元的股价为基数,若按16.4%的上行空间折算,目标价约为139.12美元(119.52×1.164),略高于此前给出的137.45美元目标价。

机构一致预期变动

多家平台汇总的分析师目标价也出现上调:

- 雅虎财经数据显示,26位分析师给出的平均目标价为126.05美元,高于此前的117.95美元;

- Barchart统计的平均目标价为128.71美元,较此前的89.24美元明显上调;

- AnaChart的调查目标价为125.64美元,略低于此前的128.44美元。

三家平台的平均目标价约为126.79美元,较此前更接近上述139.12美元的目标水平,隐含约6%的股价上行空间。在这种有限上行空间预期下,一些投资者选择通过卖出价外认沽和认购期权获取额外权利金收入。

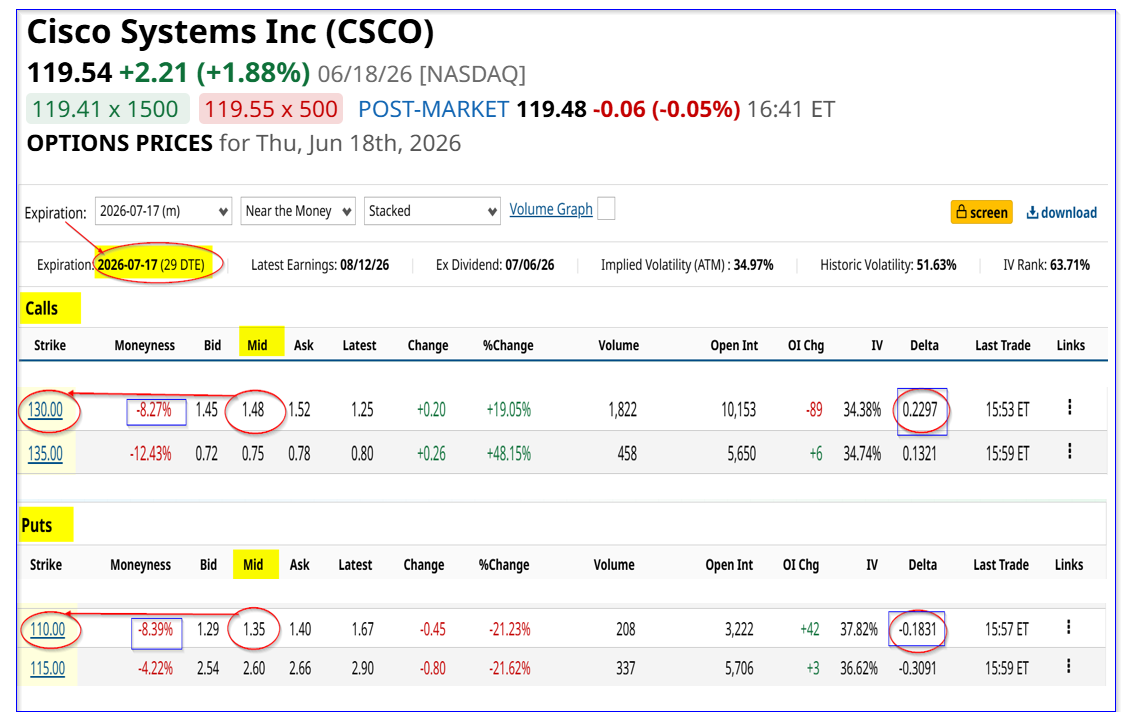

7月到期价外期权示例

在7月17日到期的思科期权链中,市场报价显示,以下两档价外期权被部分投资者视为可用于获取短期权利金收入的工具:

-

行权价130.00美元的认购期权:

- 行权价较约119.54美元的股价高约8.3%;

- 权利金中点约为1.48美元;

- 以现价计算的备兑认购收益率约为1.24%(1.48/119.54)。

-

行权价110.00美元的认沽期权:

- 行权价较股价低约8.4%;

- 权利金中点约为1.35美元;

- 以行权价为基数的现金担保收益率约为1.23%(1.35/110.00)。

两档期权的行权价与现价偏离幅度相近,权利金水平也较为接近。市场数据显示,行权价110美元的认沽期权Delta略低,反映出在未来一个月内股价跌破110美元、即下跌超过约8%的隐含概率较低。

权利金收入与潜在股价变动

在当前定价下,卖出思科认购或认沽期权,一个月可获得约1.23%左右的权利金收入(按上述示例计算)。

对于采用备兑认购策略的持股投资者而言,若到期时股价上涨至行权价或接近行权价,除获得期权权利金外,还可能在标的股票上实现已实现或未实现的价格收益;若股价维持在行权价以下,则保留持股并获得全部权利金收入。

上述策略的实施效果仍取决于未来股价走势及期权到期时的具体价格水平。