股价接近高位,投资者关注估值与入场时点

思科系统公司(Cisco Systems,纳斯达克代码:CSCO)近期披露的财报显示,自由现金流及自由现金流利润率较上年有所下降。在此背景下,部分机构基于更高的收入预测测算,公司公允价值较当前水平或仍有约16%的上行空间。

5月15日(周五)午盘交易中,思科股价上涨逾1.4%,报117.59美元,处于相对高位。一些偏好估值安全边际的投资者在当前价位更倾向于寻求较低的入场点,并通过期权工具设定目标买入价或获取额外收益。

第三财季自由现金流及利润率下滑

思科作为向超大规模客户提供与人工智能相关的互联网安全软硬件产品的公司,在截至4月25日的2025财年第三季度中,收入同比增长12%,本财年前九个月收入同比增幅为9.75%。

公司披露,大部分收入仍来自硬件和产品销售,该部分在本季度总销售额中的占比为76%,即在158亿美元总收入中约为121亿美元。与之相比,本季度服务收入出现下滑。

与此同时,公司经营现金流和自由现金流均较上年同期下降,相关利润率也有所回落。根据Stock Analysis数据,第三财季经营现金流由上年同期的40.57亿美元降至37.57亿美元;资本支出则由2.61亿美元增至4.14亿美元。过去12个月(TTM)经营现金流下降4.85%,至130.25亿美元。

在此基础上,第三财季自由现金流由上年同期的37.96亿美元下降12%,至33.43亿美元;TTM自由现金流下降7.9%,至117.88亿美元。

自由现金流利润率亦同步走弱。第三财季自由现金流利润率由上年同期的26.83%降至21.1%;TTM自由现金流利润率由23.0%降至19.4%。

部分市场观点认为,尽管当前自由现金流表现承压,但分析师对未来收入的增长预期,可能是支撑股价仍处于高位的因素之一。

分析师预期收入增长带动自由现金流回升

根据Seeking Alpha对23位分析师的调查,市场对截至2027年7月31日的下一财年平均收入预测为680.5亿美元,较2026财年的收入预测高出8.2%。

在此基础上,部分测算假设思科未来可实现约20.25%的自由现金流利润率,该数值为公司最近一个季度和TTM自由现金流利润率的平均水平。按此假设计算:

- 预计收入:680.5亿美元

- 假设自由现金流利润率:20.25%

- 对应自由现金流:680.5亿美元 × 0.2025 ≈ 137.8亿美元

与当前TTM自由现金流117.88亿美元相比,上述测算对应的自由现金流增幅约为16.9%。相关观点据此认为,若该水平得以实现,思科股票的估值水平可能相应抬升。

以自由现金流收益率推算市值与目标价

部分机构在评估科技股时采用自由现金流收益率作为估值参考,并假设公司将自由现金流较大比例回馈股东。思科在其路演材料第5页中披露,目前通过股息和回购合计向股东支付了约87%的自由现金流。

以当前TTM自由现金流117.88亿美元及雅虎财经(Yahoo! Finance)披露的约4623亿美元市值计算,思科对应的自由现金流收益率约为2.55%:

- 自由现金流收益率 = 117.88亿美元 / 4623亿美元 ≈ 2.55%

在假设自由现金流收益率维持2.55%不变的前提下,若未来自由现金流达到前述测算的137.8亿美元,对应的“公允”市值被推算为:

- 137.8亿美元 / 0.0255 ≈ 5404亿美元

与当前约4623亿美元市值相比,上述推算市值高出约16.89%。按此比例折算,部分测算给出的每股价格目标约为137.45美元:

- 117.59美元 × 1.1689 ≈ 137.45美元

这一目标价高于部分主流机构的平均预期。雅虎财经数据显示,26位分析师给出的平均目标价为117.95美元;Barchart统计的平均目标价为89.24美元。而AnaChart.com追踪的16位分析师平均目标价为128.44美元,较当前股价高出约9.5%。

上述数据反映出分析师对思科股价是否已接近阶段性高位存在分歧。

期权策略用于设定入场价与获取额外收益

在估值分歧背景下,部分投资者选择通过期权策略参与思科股票,以在控制入场价格的同时获取期权权利金收入。相关做法包括卖出价外认沽期权以在股价回调时以较低价格买入,以及对持有的现股卖出价外备兑认购期权,以在股价横盘或小幅上涨时获得额外收益。

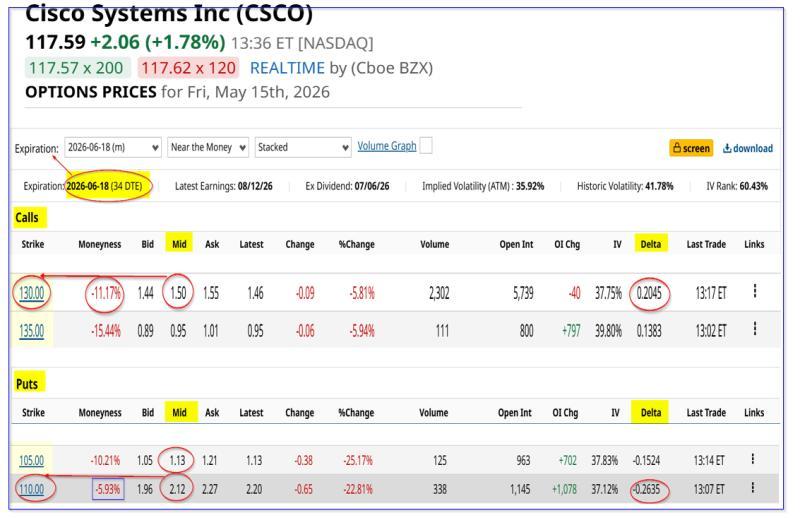

以到期日距今约34天的6月18日合约为例,130美元行权价的认购期权中间价约为1.50美元。以117.59美元现价计算,该合约对应的权利金收益率约为1.3%(1.50美元 / 117.59美元),同时若股价上涨超过约11%至130美元,持有人仍可参与该区间的价格上行。

同一到期日下,110美元行权价的认沽期权权利金约为2.12美元,行权价较现价折让约6%。若按110美元行权价对应的名义金额11000美元计算,该认沽期权一个月的权利金收益率约为1.93%(212美元 / 11000美元)。

相关数据还显示,该认沽期权的Delta约为26%,略高于上述认购期权约20.5%的Delta。这意味着,在当前定价假设下,股价跌至110美元行权价的隐含概率略高于涨至130美元行权价的隐含概率。

部分投资者会在两种期权中择一执行,亦有投资者在持有现股的基础上同时卖出价外认沽和备兑认购,但这通常需要投入更高的资金规模。

在当前自由现金流与利润率承压、但部分机构仍预期中长期估值存在上行空间的情况下,上述期权策略被部分价值投资者视为参与思科股票、并利用短期价格波动的一种工具性安排。