拉姆研究股价大涨背景下期权成交异常放量

拉姆研究公司(Lam Research Corp,纳斯达克代码:LRCX)近期股价显著走高,市场将其归因于公司自由现金流和半导体设备业务收入的强劲表现。根据行情平台 Barchart 报告,围绕该股的一只价外认沽期权出现大规模异常成交量,引发市场关注。

截至最新交易日,LRCX 股价报316.41美元,当日下跌2.0%。尽管短线回调,自3月30日收盘价199.93美元以来,该股累计涨幅约为60%。

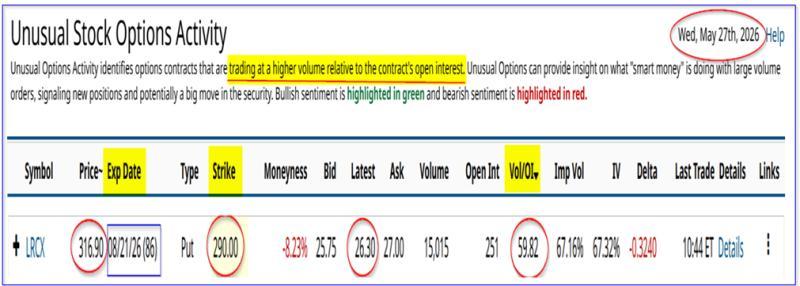

8月到期290美元执行价认沽期权成交量放大

Barchart 的异常股票期权活动报告显示,执行价为290美元、到期日为8月21日的 LRCX 认沽期权成交量显著放大。该合约执行价较当日现价折让约8.34%,属于价外认沽期权。

报告称,该合约当日成交超过15,000张,约为此前未平仓合约数量的60倍,成交量被描述为“异常巨大”。该期权中点权利金约为26.30美元。

市场解读认为,如此规模的成交量显示部分机构投资者愿意在290美元水平买入 LRCX 股票,并通过期权结构获取较高收益率。

卖出认沽结构对应约三个月9%收益率

以单张执行价290美元的认沽期权为例,若投资者通过“卖出开仓”方式建立空头头寸,名义承担的买入义务金额为29,000美元(290美元×100股)。按26.30美元权利金计算,投资者可即时获得2,630美元权利金收入。

在此假设下,该笔交易的名义收益率为:

- 收益率 = 2,630美元 / 29,000美元 ≈ 9.07%

- 期限约为未来86天(接近三个月)

若到期时 LRCX 股价不低于290美元,期权将到期作废,卖方保留全部权利金,对应约9%的三个月收益率。

若股价跌破执行价并被指派,投资者的实际买入成本为:

- 290美元 − 26.30美元 = 263.70美元

该价格较当日316.41美元的现价低约16.6%。报告指出,这意味着卖出认沽的投资者在锁定权利金收益的同时,将潜在买入价显著下移。

报告还将这一结构与直接持股进行对比:若投资者直接买入 LRCX 并在三个月内获得约9%的股价涨幅,相当于股价从316.41美元升至约345美元;而通过卖出认沽,投资者在股价不跌破290美元的情形下可获得类似收益率。

期权买卖双方对股价走势预期分化

从期权定价结构看,认沽期权买方需预期 LRCX 股价在未来86天内下跌超过约16.6%,该合约才会产生较明显的内在价值。Barchart 报告指出,在此背景下,仍有投资者愿意支付较高权利金买入该认沽期权,而大规模卖出方则被视为对 LRCX 股价持相对乐观态度。

报告认为,异常放大的成交量显示,卖出认沽的一方很可能是对标的股票看涨、并愿意在更低价格接盘的机构投资者。

自由现金流与收入预期支撑看多情绪

拉姆研究主要生产半导体加工设备,报告称,公司受益于与人工智能相关的资本开支以及超大规模云服务商的投资需求。公司披露,2024财年第三季度收入环比增长9.29%(未披露同比数据)。

在此基础上,报告援引分析师预期称,公司未来一年收入增速预计超过36.1%(未复利计算),截至2027年6月30日的财年收入预计同比增长32%。

盈利方面,公司稀释每股收益环比增长15.74%,对应年化增速约63%(未复利计算)。

自由现金流方面,单季表现有所波动。由于经营现金流减少及资本支出增加,公司最新季度自由现金流环比下降33.6%至8.0982亿美元,同比下降20.7%。不过,依据 Stock Analysis 数据,公司过去12个月(TTM)自由现金流同比增长38%至60亿美元,TTM 自由现金流率由上一季度的34.89%升至38.13%。

在分析师收入预测基础上,报告推算,若拉姆研究在未来一年维持约38%的 TTM 自由现金流率,且2027财年收入达到305.1亿美元(较预计2026财年结束时的231.8亿美元增长31.6%),则自由现金流有望达到约116亿美元(305.1亿美元×0.381),较当前约60亿美元水平增幅约93%。

估值推算与股价表现关联

根据雅虎财经数据,拉姆研究当前市值约为3,985亿美元。以过去12个月约60亿美元自由现金流计算,对应自由现金流收益率约为1.50%:

- 60亿美元 / 3,985亿美元 ≈ 1.50%

在此基础上,报告假设市场未来仍按相同自由现金流收益率对公司进行估值。若自由现金流增至约116亿美元,按1.50%收益率折算,对应市值约为7,733亿美元:

- 116亿美元 / 0.015 = 7,733亿美元

在该假设情形下,LRCX 股价较当前水平的涨幅约为94%,对应目标价约613.84美元(316.41美元×1.94)。

报告认为,这一估值推算有助于解释近期投资者推高 LRCX 股价的行为,也为部分投资者选择卖出价外认沽期权提供了背景。

报告还指出,若投资者能够在类似结构下每三个月获得约9.06%的收益率,按简单累加计算,年化收益率超过36.2%,对应股价约431美元的水平。尽管这一价格低于上述约614美元的估算目标价,但在报告看来,仍反映出相关投资者对 LRCX 股票的看涨态度。