在期权市场中,不少交易者长期处于亏损状态,其中一个重要原因是决策高度依赖主观判断和情绪驱动。他们跟随社交平台提醒、追逐短线动量、频繁买入期权合约,却并不清楚市场当前实际如何为这些期权定价。

部分专业参与者与散户交易者的差异,体现在是否有一套稳定、可重复的数据驱动工作流程。相关机构工具显示,通过系统化使用期权数据,可以在较大程度上减少“拍脑袋”式交易。

以下流程以某期权仪表盘的功能为例,展示如何从数据出发构建期权交易步骤。

第一步:跟踪期权成交与持仓

期权交易的起点是观察市场实际成交情况。“最活跃期权”一类页面不仅是合约列表,更可视作资金流向的实时映射。

其中,期权成交量与未平仓合约量(Open Interest)的对比是关键参考:

- 当某合约的成交量明显高于未平仓合约量时,通常意味着有大量新仓位正在建立,而不仅仅是旧仓位的平仓或移仓。

- 这类成交特征常被视为“异常期权活动”,被一些交易者用来捕捉潜在行情的起点,而非终点。

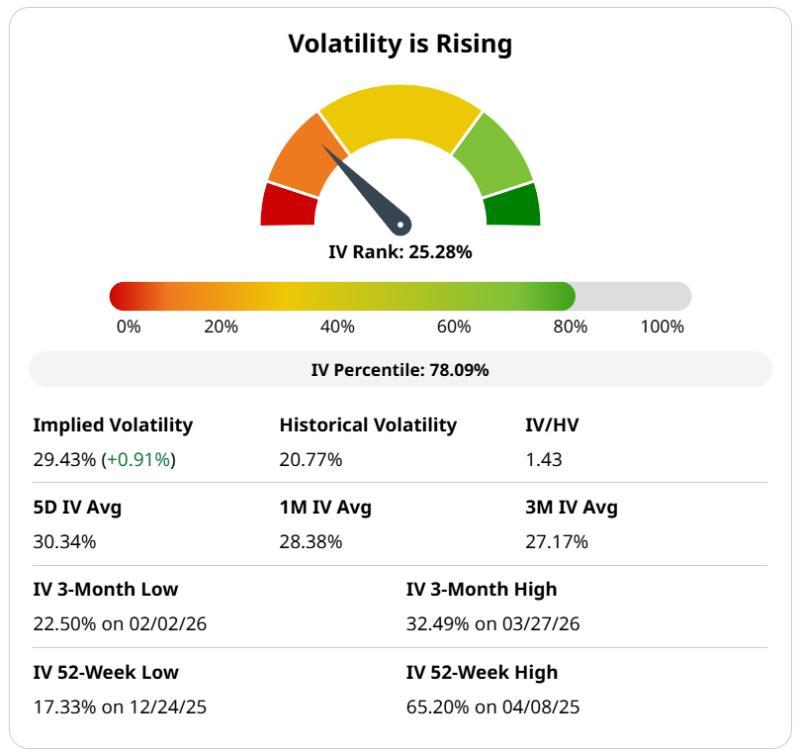

第二步:评估隐含波动率水平

在建立任何期权仓位之前,隐含波动率(Implied Volatility,IV)是重要的定价参考。隐含波动率反映了市场对标的未来波动的预期水平,也直接影响期权溢价的高低。

部分交易者在未评估隐含波动率的情况下买入看涨或看跌期权,可能在波动率已经显著抬升时入场,从而支付较高溢价。在这种情况下,即便方向判断正确,也可能因波动率回落等因素导致整体交易结果不理想。

因此,在进入交易前检查隐含波动率,有助于判断当前价格是否处于相对“昂贵”或“便宜”的区间,从而决定是否以及如何参与。

第三步:确认市场趋势方向

趋势判断是许多交易者的薄弱环节。一些参与者倾向于频繁尝试抄顶或抄底,试图捕捉反转,而忽略了更基础的问题:当前市场整体趋势是偏多还是偏空。

在实际操作中,不少专业交易流程会先确认标的资产处于上升、下降或震荡区间,再在此基础上选择相应的期权策略。市场中“顺势而为”的经验性说法,反映的正是这一思路在交易实践中的广泛应用。

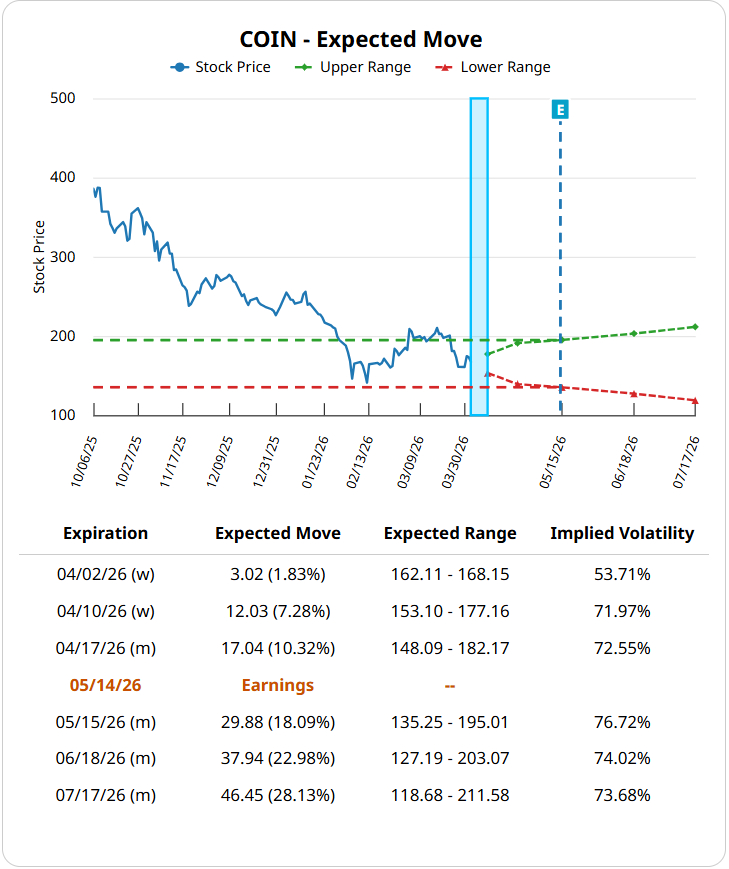

第四步:参考预期波动幅度

预期波动幅度是基于期权价格推导出的、市场对标的在特定时间内可能价格波动区间的估算值。这一指标源自做市商等参与者的定价模型,而非主观判断。

通过观察预期波动幅度,交易者可以:

- 了解市场当前隐含的价格波动区间,为仓位持有期限和风险敞口提供参考;

- 在选择执行价时,避免设定与市场隐含预期明显背离的价格目标。

这一工具在实际交易中相对少被关注,但能够为执行价选择和风险预期提供额外背景信息。

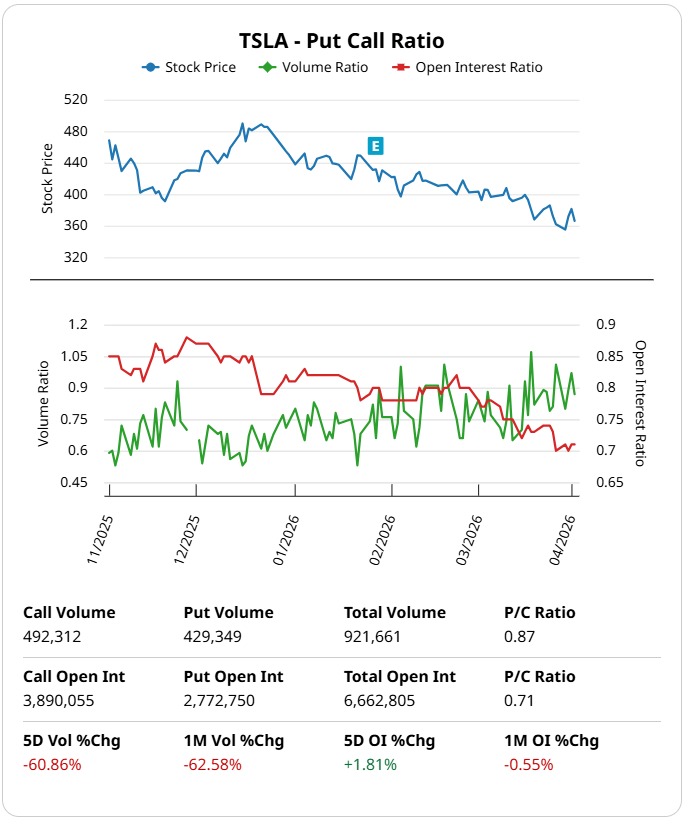

第五步:观察认沽/认购比率

认沽/认购比率(Put/Call Ratio)反映了市场中认沽期权与认购期权的相对成交或持仓情况,是衡量市场情绪和仓位结构的一个维度。

当该比率处于相对极端水平时,部分交易者会将其视为市场情绪可能过度偏向某一方向的信号。有观点将这种现象比作“橡皮筋”被拉得过紧,暗示未来可能出现一定程度的情绪修正或仓位调整。

将各项指标纳入统一流程

上述各项数据——期权成交与未平仓合约、隐含波动率、趋势方向、预期波动幅度以及认沽/认购比率——构成了一套相对完整的期权交易工作流程框架。

在这一框架下,期权交易被视为围绕概率、仓位管理和定价展开的系统性活动,而非单纯依赖直觉的短线博弈。对于未建立固定流程的参与者而言,交易往往更具被动和应激特征,在波动较大的市场环境中,这种方式容易放大亏损风险。

相关平台还提供了配套视频内容,对上述步骤进行演示,以便交易者在实际操作中参考使用。