商品整体概况

新月首个交易日,全球商品期货整体走弱,盘面呈现普遍下跌态势,其中能源板块出现明显抛售。

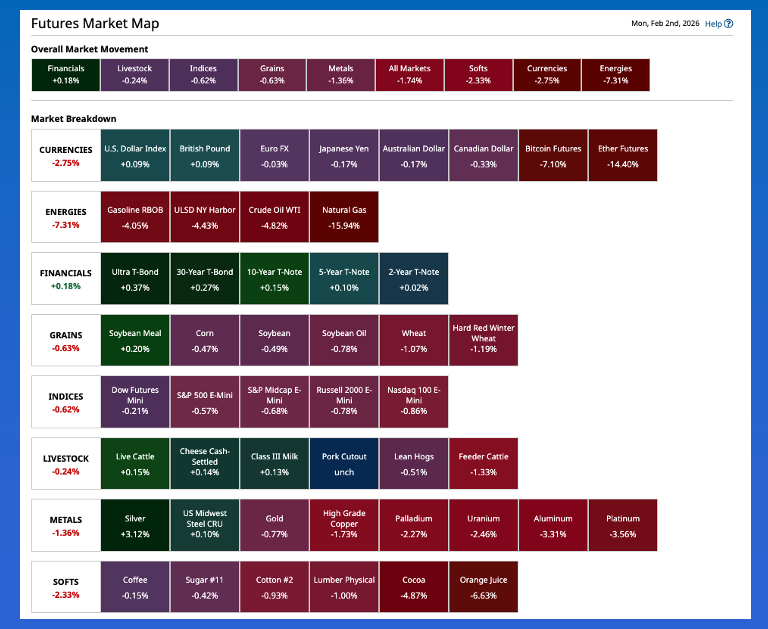

周一清晨的期货市场热力图显示,除金融板块中的美国国债期货外,其余主要商品板块多为下跌。美国国债期货小幅走高,市场定价继续指向下一任美联储主席在6月会议上立即启动降息的预期。

联邦基金期货(ZQG26)远期曲线显示,尽管下一次联邦公开市场委员会(FOMC)会议要到3月才召开,市场仍在为6月降息25个基点进行定价。报道提及,市场预期6月会议将由凯文·沃什(Kevin Warsh)主持。

在能源板块,整体平均跌幅约为7.3%。四大主要能源市场普遍承压,其中天然气3月合约(NGH26)跌幅最为显著,下跌约15.9%。金属板块中,白银在上周五大幅下挫后出现一定反弹,而黄金价格继续承压。

玉米:价格承压 基差略有走强

与多数谷物品种类似,玉米在日、周、月初均呈下跌走势。3月玉米期货合约(ZCH26)当日盘中波动区间约为3.75美分,价格整体持平或走低,成交量放大至约26,000手,撰文时合约下跌约1.75美分。

回顾上周五,3月合约收盘下跌2.5美分,盘中最大跌幅一度达到5.5美分。期货价差方面,3月-5月及5月-7月价差在周末前有所收窄,被视为商业买盘支撑的迹象。

现货方面,国家玉米指数在1月底收于约每蒲式耳3.9475美元,较此前下跌约2美分,但全国平均基差在周五夜间有所走强。测算显示,全国平均基差约为低于3月期货33.5美分,弱于上周创下的五年最低周收盘基差32.25美分以及十年最低周收盘基差33.75美分的水平。

最新发布的交易者持仓报告(传统口径,仅期货)显示,截至1月27日当周,基金在玉米上的净空头头寸为31,670手,较前一周减少20,030手。市场还关注,高盛换月计划预计于本周五启动。

大豆:巴西收割推进压制美豆出口前景

大豆市场在周一黎明前同样承压。3月大豆期货合约(ZSH26)夜盘最大下跌约12.5美分,成交量约22,500手,撰文时跌幅收窄至约6.25美分。

报道指出,若为美国大豆2月走势选取一首“主题曲”,有观点提及R.E.M.乐队的《It’s the End of the World as We Know It (and I Feel Fine)》。相关表述指向2月底前巴西2026年大豆收割和出口进度对美国大豆出口需求的影响。

报道称,到本月底,巴西2026年大豆大部分预计将完成收割并运往港口。由于该国最大买家为基础设施升级提供资金支持,卡车从田间运至港口的时间明显缩短,不再需要约一个月时间。这被认为将压制2月底之后对美国大豆的出口兴趣。

据计算,美国在本营销年度中点(即本月底)前,通常已完成约77%的年度大豆出口量。最新每周出口销售与装运数据更新显示,美国本年度预计大豆出口量约为11.46亿蒲式耳,较去年同期的18.41亿蒲式耳下降约38%。此外,中国仍有约2.26亿蒲式耳美国大豆处于已签约但尚未装运状态。

小麦:新作关注天气 风险与支撑并存

小麦子板块在日、周、月初同样整体走低。随着冬季风暴Fern在美国平原和中西部种植区徘徊超过一周,市场关注焦点集中在新作冬小麦上。

此前市场曾讨论冬小麦(硬红冬小麦HRW和软红冬小麦SRW)可能面临冬季冻害。报道指出,相关讨论一方面与作物名称中“冬季”特征相符,另一方面也提到小麦在谷物板块中常被称为“难以消灭”的品种。

期货价差方面,过去一周新作合约获得一定商业支撑。上周五收盘时,SRW 7月-9月价差覆盖了约54%的计算商业持有成本,低于前一周的63%以及去年同期的58%;HRW 7月-9月价差覆盖约64%,低于前一周的69%和去年同期的74%。报道认为,这些数据既未显示明显偏多,也未体现极端偏空信号。

价格方面,撰文时7月SRW合约(ZWN26)下跌约4.25美分,夜盘最大跌幅约为7.75美分;7月HRW合约(KEN26)在黎明前下跌约6美分。

债市与商品的分化

在整体商品偏弱的背景下,美国国债期货小幅上涨。报道援引市场观点称,上周五委内瑞拉自称总统宣布其人选将出任美国联邦公开市场委员会主席后,国债期货买盘有所延续。市场对6月降息25个基点的预期,亦体现在联邦基金期货远期曲线之中。

综合来看,在2月这一北半球冬季严寒、南美夏季高温的时点,商品综合体在新月首日整体承压,能源与谷物板块跌幅居前,而美国国债期货则与大宗商品走势出现一定背离。