在股市中实现盈利并不罕见,但如何在行情反转时守住这些收益,却是许多投资者面临的主要难题。一只股票可能经历数月甚至数年的上涨,却在短短几周内回吐大部分涨幅。相关观点认为,投资中更大的错误往往不是选错标的,而是在风险明显上升时缺乏应对措施。

期权专家、Barchart撰稿人Rick Orford在其为该机构YouTube频道制作的最新视频中,重点介绍了一种在市场波动加剧前用于保护盈利的期权工具——保护性领口(protective collar)。据介绍,这一策略的核心在于:在限制下行风险的同时,通过期权结构安排,仍有机会获得一定收入。

波动加剧时的核心问题:盈利易回吐

不少投资者在持股上涨阶段往往认为“最难的部分已经过去”。但当市场波动性上升时,持仓心态往往发生明显变化。

在波动放大阶段,一部分投资者不愿意立即卖出股票,却又担心此前积累的账面收益在短时间内被侵蚀。这种“既不想离场,又害怕回撤”的状态,是保护性领口策略被设计用来应对的典型场景。

保护性领口的基本结构

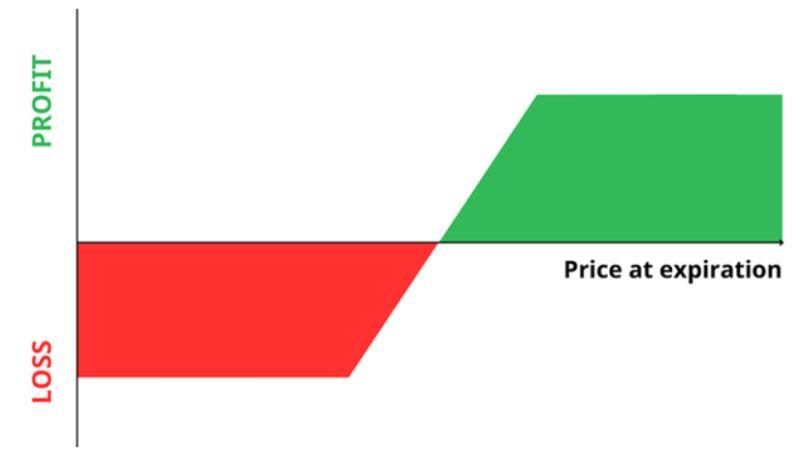

Rick Orford介绍,保护性领口是一种相对简单但功能明确的期权组合结构,前提是投资者至少持有100股标的股票。在此基础上,通过同时运用认沽期权和认购期权,对持仓的风险与收益区间进行约束。

在这一结构中,认沽期权的作用在于为持仓提供下行保护,而认购期权则对未来可能的进一步上涨进行一定程度的封顶。通过这种方式,投资者在期权到期前,能够在事先设定的价格区间内锁定潜在结果。

核心权衡:用部分上行换取保护

该策略的关键在于权衡。保护性领口并非“免费保险”:

- 认沽期权为持仓提供下行保护;

- 与此同时,卖出或持有相应的认购期权,会限制标的股票的进一步上行空间。

Rick Orford指出,从结构上看,投资者等于是在表达这样一种选择——愿意放弃一部分未来潜在收益,以换取对既有利润的保护。对许多在强劲上涨行情之后、又对后续风险有所担忧的投资者而言,这种权衡在特定市场环境下具有现实意义。

示例:以微软持仓为例

在视频中,Rick Orford以微软(Microsoft)为例,展示了一个假设性的保护性领口应用场景:

假设投资者此前在约300美元买入微软股票,股价一度升至500美元,随后回落至约400美元。此时,持仓仍处于盈利状态,但波动加剧、回撤风险上升。

在这一背景下,投资者可以构建一个针对微软的保护性领口组合。通过在当前价格附近或预设价位买入认沽期权,并结合卖出或持有相应行权价的认购期权,在期权到期日前,持仓的最大亏损和最大收益区间被预先界定。

Rick Orford表示,在该示例中,无论到期前股价如何波动,投资者都已通过行权价设定了可接受的结果范围。

策略生效后的状态

一旦保护性领口建立完成,后续一段时间内的关键变量主要集中在行权价和到期日。Rick Orford指出,从这一时点起,持仓的风险与收益结构基本由期权合约条款所决定,投资者对短期价格波动的敏感度相对降低。

适用场景:并非适合所有持仓

Rick Orford强调,保护性领口并非适用于所有市场环境或所有投资者,而是更适合特定条件下的持仓管理需求。尤其是在经历一段明显上涨、账面利润较为可观,同时投资者对未来波动和潜在回撤有所担忧的阶段,这一策略的相关性更高。

在此类情形下,投资者既不希望立即卖出股票,又希望对已有收益进行一定程度的锁定,保护性领口可作为一种工具选项。

被忽视的风险与成本

围绕保护性领口,市场上存在一种常见误解,即认为较高的“胜率”意味着低风险。Rick Orford指出,与其他期权卖出策略类似,保护性领口并不等同于“无风险”或“低风险”结构。

一方面,该策略通过认购期权限制了上行空间,仓位规模和整体风险敞口仍然需要谨慎控制;另一方面,类似保险安排,保护本身存在成本:

- 可能需要支付认沽期权权利金;

- 或通过放弃部分未来上涨(机会成本)来“支付”保护费用。

结语:避免盈利仓位回吐为亏损

Rick Orford在视频中表示,许多投资者在实务中面临的主要问题,并非单纯买入了错误的股票,而是缺乏防止盈利仓位回吐为亏损仓位的机制。

在他看来,保护性领口为投资者提供了一种在波动加剧前锁定利润区间的方式,在某些结构安排下,还可能带来一定的期权收入。视频最后,他建议有兴趣的投资者通过相关工具筛选保护性领口机会,并在此基础上构建具体交易组合。