在伊朗战争引发市场波动的背景下,油价近期自高位回落,康菲石油(ConocoPhillips,代码:COP)股价则持续走强,引发市场对其短期位置及相关期权策略的关注。

截至3月23日(周一),COP收于127.19美元。自伊朗战争爆发以来,该股已连续三周上涨。与此同时,油价并未维持在此前高位。例如,西得克萨斯中质原油(WTI)3月合约曾一度升至每桶98美元以上,目前已回落至约88美元。如果油价维持在这一水平,市场人士认为可能对COP股价表现形成一定约束。

在此背景下,部分投资者通过备兑看涨期权参与该股。此前有市场观点在3月2日建议,在COP股价约117.00美元时,卖出4月2日到期、执行价为123.00美元和124.00美元的看涨期权。当时这些合约属于价外(OTM)看涨期权。随着股价上行,这些执行价已转为价内(ITM),相关卖方在期权到期前已锁定资本利得和权利金收入,合计约3.64美元和3.25美元,相当于以126.64美元和127.25美元的价格卖出股票,接近当前股价水平。相关操作被认为可在当前价位重新实施。

分析师目标价方面,近期对COP的预期有所上调。根据雅虎财经数据,28位分析师给出的平均目标价目前为123.67美元,高于3月2日时报道的116.48美元。但COP现价已高于这一平均目标价。一些市场参与者将此视为逢高进行期权操作的信号。

另一家数据平台AnaChart.com跟踪的最新报告显示,18位分析师给出的COP平均目标价为149.88美元,较当前股价高出约18%。在此情况下,有观点认为,在未来一个月内卖出更高执行价的看涨期权具有一定吸引力。

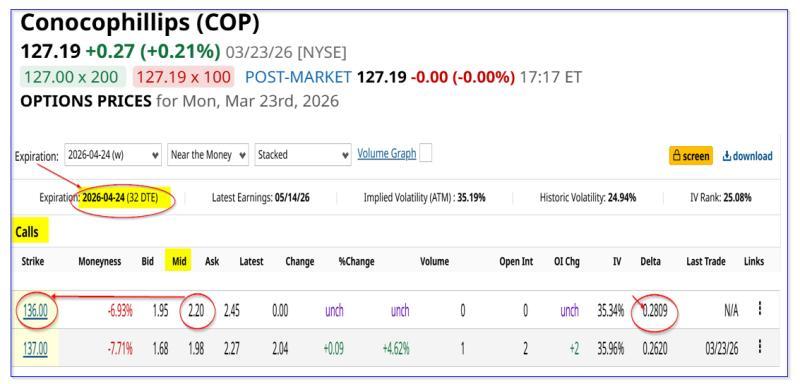

以4月24日到期的期权合约为例,执行价为136.00美元的看涨期权较当前股价高约7%,其中点权利金约为2.20美元。若投资者持有100股COP并卖出该合约,即构成备兑看涨期权操作。按127.19美元股价计算,单月权利金收益率约为1.73%(2.20美元 / 127.19美元)。

若到期时股价升至136.00美元,投资者除获得约6.93%的资本利得外,还可叠加1.73%的权利金收入,总潜在回报约为8.66%。

同一到期日下,执行价为137.00美元的看涨期权较现价高约7.7%,其中点权利金约为1.98美元,对应权利金收益率约为1.56%(1.98美元 / 127.19美元)。若股价升至137.00美元,总潜在回报约为7.71%资本利得加1.56%权利金,合计约9.30%。

上述策略对已持有COP股票的投资者而言,可在持股基础上增加权利金收入。对于尚未持有该股的投资者,则需先按市价买入股票,方可进行备兑操作。

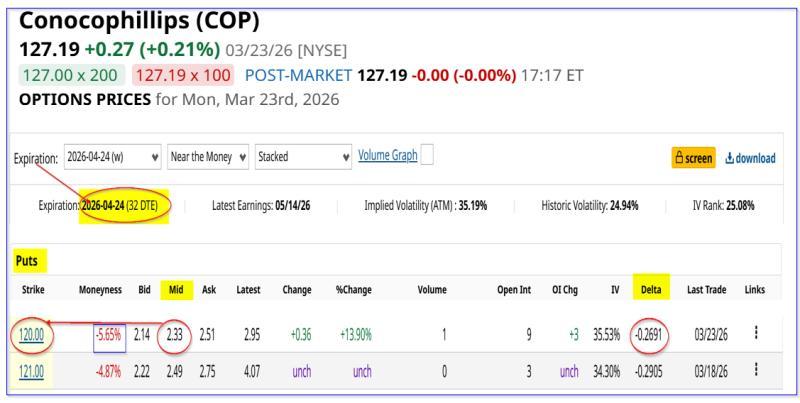

部分投资者也关注通过卖出价外看跌期权在更低价位介入标的股票。以4月24日到期、执行价为120.00美元的COP看跌期权为例,其中点权利金约为2.33美元,对应收益率约为1.94%(2.33美元 / 120.00美元)。

在该操作下,即便COP股价回落逾5%至120.00美元,投资者需以约1.2万美元资金买入100股股票,但可获得高于前述136.00美元执行价看涨期权的权利金收益率(1.94%对比1.73%)。若股价跌至120.00美元,考虑权利金后,投资者的实际盈亏平衡点约为117.67美元,较当前股价低约10美元,跌幅约7.5%。

有观点认为,这类操作对倾向在较低估值水平建仓的价值型投资者具有一定吸引力。部分投资者还会同时运用备兑看涨期权与价外看跌期权:

- 若股价上行,可将卖出期权获得的权利金用于买入更高执行价的看涨期权,以对冲股价大幅上涨带来的机会成本;

- 若股价下行,则可能买入更低执行价的看跌期权,以对冲潜在账面亏损,限制股价跌破所卖出看跌期权执行价时的风险。

市场观点指出,通过组合不同执行价和方向的期权合约,投资者可以在一定程度上覆盖或缓释卖出价外看涨或看跌期权所带来的未实现亏损风险。上述策略的适用性及风险承受度,则取决于各类投资者自身的持仓情况和风险偏好。