在金融市场历史中,原油价格多次被视为重要的预警信号。随着地缘政治紧张局势升级,油价近期明显走高,引发投资者对过往经验的重新审视。

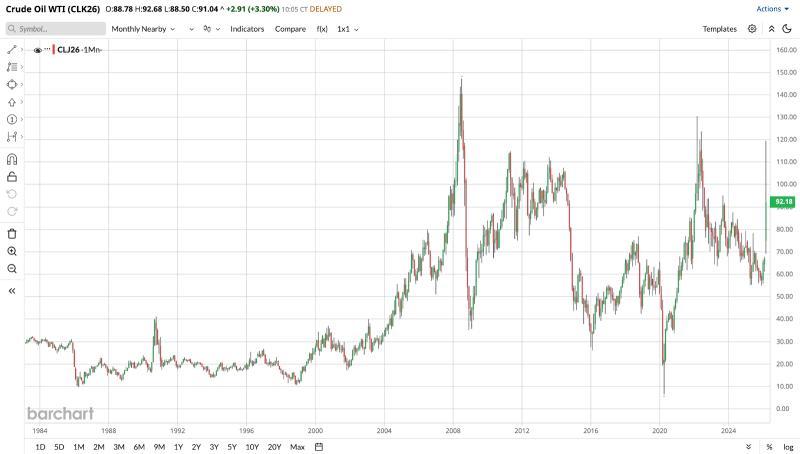

2008年7月,国际油价一度升至每桶147美元的高位。约60天后,全球股市进入历史性下跌阶段。市场部分观点认为,当时创纪录的高油价并非金融危机的根源,但在住房市场问题已积累的背景下,成为全球经济难以承受的“最后一击”。

近期,类似的时间线再次被提及。伊朗战争于2月28日爆发,此后油价持续上行,市场上关于“60天倒计时”的说法再度出现。一些投资者据此关注油价与股市表现之间的联动。

能源价格与股市表现的关系

历史数据显示,能源成本与股市走势之间往往存在明显关联。2022年,在当前伊朗战争之前,油价曾出现本轮周期中最大涨幅。当年,受能源冲击影响,市场经历了持续时间较长的熊市。

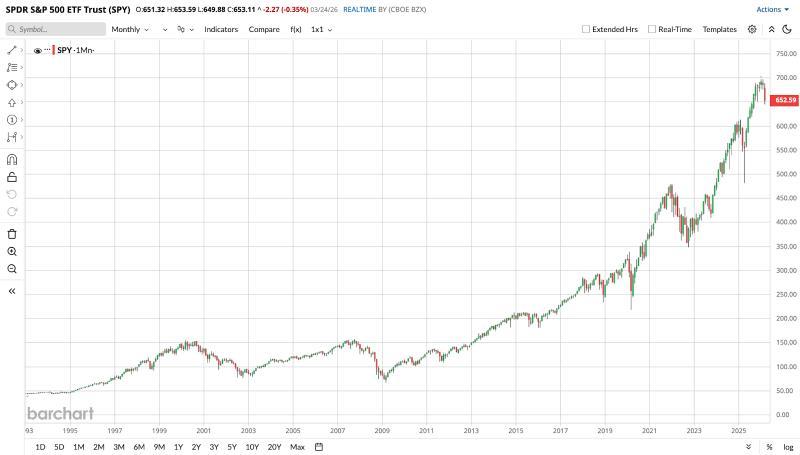

标普500指数($SPX)与原油期货的对比图表显示,两者在多个阶段呈逆向变动:当能源成本上升时,股市往往承压下行。报道指出,这种关系在2008年和2022年的市场表现中均有所体现。

经济压力的传导机制

油价上升对股市构成压力,被认为主要与流动性和消费者行为变化有关。当能源成本推高整体生活成本时,居民和企业需要更多资金应对日常支出和供应链费用。

在此背景下,一部分投资者可能通过出售资产以释放现金,用于支付更高的燃料和运输成本。这种行为在一定程度上会对股市资金面造成影响,进而放大市场波动。

目前,相关数据已开始反映出一定压力迹象。原油价格近期接近每桶115美元,创下自2022年以来的新高。与此同时,标普500指数已较历史高点回落近6%。自油价近期触及高位以来,整体市场跌幅约为4%。

与2008年和2022年的跌幅相比,当前调整幅度仍相对有限。但考虑到伊朗战争爆发时间距今仅约一个月,部分市场参与者认为,近期走势可能仍处于早期阶段,后续发展仍待观察。

当前环境与以往周期的差异

尽管油价飙升被视为重要风险信号,报道强调,有必要区分“经济下行风险上升”与“经济衰退已成定局”这两种不同情形。历史经验显示,油价通常是危机的重要组成因素之一,但很少单独触发系统性事件。

2022年的熊市并非仅由能源价格推动,而是高通胀、央行激进加息以及严重供应链瓶颈等多重因素叠加的结果。与之相比,目前宏观环境存在明显差异:

- 通胀水平较此前高点有所回落;

- 利率水平低于2022年峰值;

- 虽然霍尔木兹海峡对支持特定派系的船只基本关闭,导致局部供应趋紧,但全球能源市场尚未出现类似以往危机中的全面系统性失衡。

在这种背景下,油价上行对经济和市场的具体影响程度,仍存在不确定性。

地缘局势成为关键变量

当前油价上涨的主要推动因素被普遍归因于伊朗战争。随着相关地缘政治关系恶化且冲突尚未出现明显缓和迹象,能源市场情绪保持高度敏感。

在部分市场参与者看来,如果参考2008年“油价见顶后约60天出现重大市场调整”的经验,目前距离伊朗战争爆发的时间点已进入这一时间窗口。报道指出,在通胀和利率水平与2008年存在差异的情况下,当前环境能否承受每桶115美元油价的冲击,仍是一个悬而未决的问题。

在不确定性加大的背景下,投资者正试图判断,近期股市回调究竟是对油价和地缘风险的阶段性反应,还是可能演变为由战争和能源价格共同推动的更持久熊市。相关问题目前尚无定论,市场后续表现仍取决于油价走势及地缘局势的进一步发展。