地缘紧张与高利率下的“抗跌”市场

当前全球金融市场呈现出一种与传统经验不符的图景:

中东地缘政治紧张持续升级,油价(CLK26)已将关键运输通道受阻的风险计入价格,美国联邦储备局则维持在相对高位的利率水平。按以往逻辑,这类组合通常会引发显著的风险资产调整。

但美国主要股指表现出高度韧性。市场出现的回调往往迅速被资金买入,“逢低买入”策略在算法交易和大资金推动下频繁压制做空力量。市场情绪在持续上涨中被强化,投资者对下跌的敏感度明显下降,传统意义上的“熊市预期”难以形成。

这一现象引发疑问:为何在宏观与地缘风险并存的背景下,市场并未重演2008年之前那种深度、持久的下跌?

从大萧条到疫情:衰退机制的弱化

在经典经济学框架中,衰退被视为经济周期中具有“清理”功能的阶段,通常伴随企业破产、失业飙升和流动性枯竭,通过痛苦调整出清过剩产能和不良资产。

过去15年的经验显示,这一机制正在被显著弱化。2020年新冠疫情期间,全球经济在短时间内出现前所未有的停摆:供应链中断、工厂停工、人员居家隔离。按传统理论,这类冲击可能引发类似1929年的深度危机。

标普500指数($SPX)在疫情初期确实大幅下跌,但跌幅相对于实体经济冲击的规模明显有限,且在数月内即收复失地并创出新高。疫情成为对新体系的一次极端压力测试,结果显示,在当前政策框架下,深度、长期的市场回撤更难形成。

对投资者而言,这一轮危机强化了一个信号:在现代货币与监管体系下,市场“底部”往往由政策流动性所支撑,而非完全由经济自身调整决定。

货币与金融部门的结构性转变

要理解这一变化,需要回溯货币与金融体系的演变。

在金本位及其后相当长一段时期,货币供给与实体经济规模存在较为紧密的对应关系。货币数量理论强调,货币总量应与商品和服务的产出相匹配,一旦信心受损、资本撤出,流动性短缺会迅速传导为通缩和经济收缩。

此后,随着债务市场、衍生品和公司债券等金融部门的扩张,金融体系逐渐形成一个相对独立的“第二经济”。这一部门本身需要持续、庞大的流动性来完成旧债再融资和新债发行。

在这一新格局下,货币不再仅服务于商品和服务交易,还必须满足金融资产和债务结构的运转需求。如果货币供给仅按实体经济需要设定,而忽视金融部门中以万亿美元计的债务义务,金融体系可能在短时间内吸干可用流动性,引发连锁追加保证金和系统性风险。

因此,现代货币供给更倾向于以“储备”形式扩张,既覆盖实体经济运行所需,也为庞大的债务部门提供缓冲,避免其通过抽离流动性反向挤压实体经济。

2008年后的货币主义实践

货币主义理念自20世纪70年代危机后逐步影响政策制定,但2008年全球金融危机成为其全面实践的关键节点。

在次贷危机威胁全球银行体系稳定之际,美联储采取了前所未有的量化宽松(QE)政策,通过扩表购买有问题资产,强化最后贷款人角色,直接支撑系统性金融机构。

这一做法在当时被视为重大政策转折。危机后,监管者证明,通过大规模流动性注入,可以在相当程度上阻断破产连锁反应和“硬着陆”式衰退。自此,货币主义工具在危机应对中被制度化,成为主流选项。

对市场而言,这意味着:在出现严重动荡时,政策层面更倾向于通过流动性干预来稳定系统。这一预期削弱了传统做空策略基于“深度衰退—资产重估”的逻辑基础。

通胀作为系统稳定的长期成本

在避免经典衰退破坏的同时,货币主义实践也带来新的成本分配方式。

大规模、反复的流动性投放需要由经济体系承担代价,通胀在这一过程中逐渐演变为一种“保险费”——用于对冲大萧条式危机和系统性崩溃的风险。通过温和但持续的价格水平上升,债务实际负担被稀释,金融体系获得缓冲空间,社会层面的大规模失业和剧烈动荡被一定程度抑制。

从宏观层面看,这种安排在危机管理上具有一定效果,但也带来结构性后果:

- 经济缺乏深度出清阶段,部分依赖低成本融资存续的“僵尸企业”得以延续,拖累整体效率和生产率提升;

- 新增流动性首先流向金融机构和资产持有者,实体经济和劳动者更多感受到的是货币购买力的削弱,通胀在实际效果上对劳动收入形成隐性税负,加剧财富分配差异;

- 资产价格波动在一定程度上被货币扩张所平滑,但货币本身的价值波动加大。

美联储的“双重模式”与通胀的长期化

在这一新范式下,央行职能呈现出新的特征。

美联储在危机时期通过降息和扩表“加热”经济,防止衰退演变为系统性崩溃;在经济恢复阶段则通过加息和缩表“降温”,抑制通胀压力。政策在两种模式间频繁切换,“中性”状态的时间窗口被压缩。

这意味着:

- 一旦出现疫情、地缘冲突或金融机构流动性紧张等冲击,货币主义工具迅速被重新启用;

- 危机过后,央行又需应对由此前宽松政策累积的通胀压力。

在这种循环中,通胀从短期供需失衡现象,逐步演变为与制度安排相关的长期特征,成为需要持续管理而难以彻底消除的压力源。

巴塞尔III与恶性通胀的“保险丝”

在频繁扩张流动性的背景下,市场对恶性通胀的担忧时常出现。但自2008年危机后,监管框架的调整在一定程度上限制了这一风险。

巴塞尔III等监管规则显著提高了银行资本和风险管理要求,通过对不同资产实施折扣和风险权重,收紧信贷扩张:

- 大宗商品、抵押贷款等资产在银行资本计算中被施加较高折扣;

- 借款人资质要求提高,信贷门槛上升。

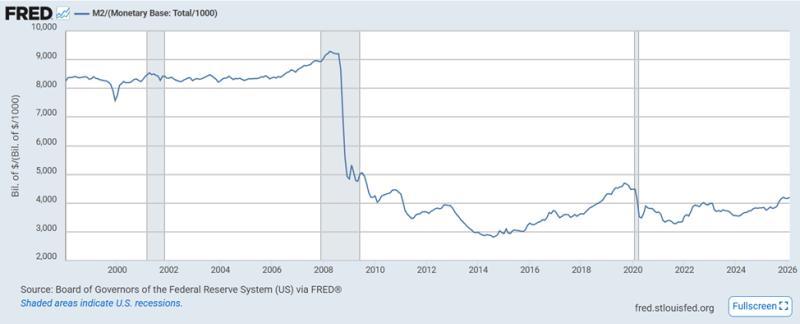

这一体系在技术上形成了对货币乘数效应的约束。结果是:

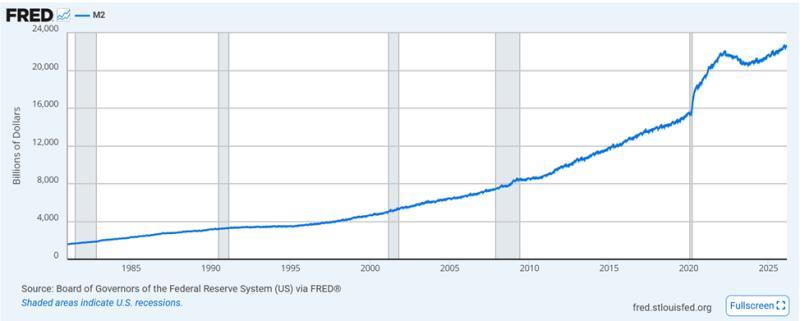

- 美联储资产负债表等基础货币(M0)可以快速扩张;

- 但代表实体经济中广义货币的M2增速相对温和。

监管框架在吸收流动性冲击、避免信贷过快扩张方面发挥了“减震器”作用,从而在一定程度上抑制了恶性通胀情形的出现。

M2惯性与政策“滞后效应”

不过,这一保护机制也带来新的政策挑战。

在危机期间,基础货币迅速扩张,而M2受监管约束滞后反应。新增流动性并未立即完全传导至实体经济,而是以潜在形式积累。

危机过后,当美联储开始加息、缩表以抑制通胀时,M2往往仍在此前扩张的惯性下缓慢上行。这种“滞后效应”使得通胀压力在政策转向后仍能持续一段时间。

在这一结构下,央行在对抗通胀时面临明显的时间差和惯性约束,难以通过短期紧缩迅速将通胀压回目标水平。

2%通胀目标与现实约束

在上述背景下,2%通胀目标的可达性成为市场关注焦点。

当前,2%目标更多发挥“预期锚”的作用,用于引导企业和居民对未来价格走势的判断。如果名义目标被上调,市场可能迅速在资产定价中反映更高的通胀预期。

与此同时,多轮危机后的价格水平往往呈阶梯式抬升,难以回到此前区间。叠加美国及其他发达经济体较高的政府债务水平,长期维持极低通胀并实施持续紧缩政策,将对财政可持续性构成压力。

在这种约束下,政策实践中对2%目标的追求与现实操作空间之间存在张力。每一轮危机应对所需的流动性注入,都会增加后续实现低通胀目标的难度。

资产价格与“逢低买入”逻辑

上述机制共同塑造了当前市场的运行环境,也为“逢低买入”策略提供了新的逻辑基础。

在通胀成为长期特征、货币购买力持续被稀释的背景下,资本在现金形态下的实际价值面临侵蚀压力。与此同时,市场对监管者在深度下跌阶段出手干预的预期不断强化。

标普500指数的长期上行、黄金价格创出新高以及加密资产的表现,在一定程度上被视为法定货币相对各类资产的贬值映射,而不仅仅是企业盈利或技术因素的反映。

在这种框架下,部分市场参与者认为:

- 深度、持久的熊市在政策干预下发生概率下降;

- 每次大幅回调都可能伴随流动性支持预期;

- 在通胀环境中持有资产被视为对冲货币购买力下滑的一种方式。

因此,“逢低买入”在部分投资者眼中被视为与当前货币与政策结构相匹配的策略选择之一。

结语

自2008年金融危机以来,全球金融体系在货币供给、监管框架和危机应对方式上发生了深刻变化。传统意义上依靠深度衰退完成出清的周期模式被弱化,取而代之的是以流动性干预和通胀成本为特征的新格局。

在这一框架下,通胀从短期波动逐步演变为需要长期管理的系统性压力,资产价格表现与政策预期、货币扩张和监管约束之间的互动日益紧密。市场参与者在评估风险与机会时,正逐步适应这一新的制度与货币环境。