自年初以来,美光科技(Micron Technology,纳斯达克代码:MU)股价累计上涨近214%,在过去52周内涨幅约达830%。在此背景下,Barchart技术观点指标对该股给出100%的“强烈买入”信号。对部分投资者而言,这一走势已构成“改变人生”的回报,但相关分析指出,当前估值水平也带来了新的“数学问题”。

从事实表现看,MU被视为一只处于明显优势地位的股票,其背后的投资主题——围绕人工智能(AI)带来的高带宽内存(HBM)及整体存储需求——在市场上被认为风险相对较低,甚至有观点认为几乎不存在主题层面的根本性风险。尽管人工智能在社会和技术层面引发争议,但相关分析认为,AI已经重塑技术和社会范式,未能深度参与机器智能的企业或个人,可能在竞争中快速落后。

不过,上述分析同时强调,潜在投资者面临的主要并非“主题风险”,而是“股权风险”。两者被明确区分:即便假设美光当前的核心逻辑——存储芯片短缺将持续至2026年以后,高带宽内存持续供不应求,且人工智能相关需求保持强劲——全部成立,MU股价仍可能让部分投资者失望。

分析指出,原因在于预期已被大幅推高。瑞银分析师此前将MU目标价上调至1625美元这一“天文数字”水平。在这种情况下,市场关注的焦点不再是“美光是否会表现良好”,而是“美光能否超出市场已经计入的乐观预期”。这被视为一条更高的门槛。

相关观点认为,当前风险并非源于市场对AI前景缺乏信心,而恰恰在于“几乎所有人都相信”这一叙事,导致大量资金愿意为高估值支付溢价。要证明这些溢价合理,企业未来的业绩表现需要远超一般意义上的“好”,而是要在多个维度持续交出极为亮眼的成绩单。

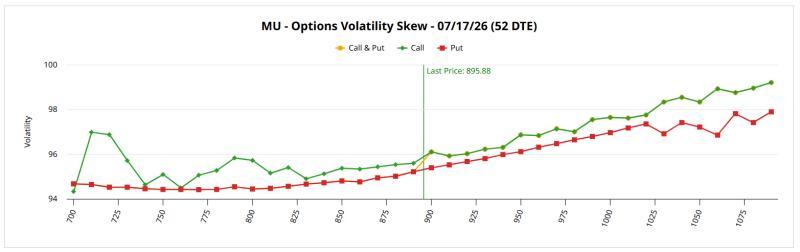

期权市场显示乐观情绪集中于上行

期权市场的定价被视为上述担忧的一个实证参照。以7月17日到期的MU期权为例,波动率偏斜(volatility skew)显示出投资者对不同执行价的隐含波动率(IV)定价差异。由于IV反映了市场对标的资产在特定执行价附近未来波动的预期,期权交易者实际上是在为预期波动“出价”。

从交易行为角度看,波动率偏斜可被视为一种“保险市场”:在任意交易日,热门股票可能大幅上涨或下跌,成熟交易者会在判断潜在走势概率的基础上进行对冲,从而推动偏斜结构的动态变化。

通常情况下,在价格低于现价的一侧(左侧尾部),认沽期权更为活跃,体现为投资者对下行保护的需求;而在高于现价的一侧(右侧尾部),尤其是优质蓝筹股上,认购期权往往更受青睐,反映出投资者对上行机会的布局。整体而言,投资者既希望对冲下跌风险,又希望捕捉潜在反弹。

就MU而言,认购期权主导的结构被描述为“常态”。更为显著的是,当前价位之上的远价认购期权主导性正在增强。分析认为,这意味着交易者在减少对修正性下跌的保护配置,转而更集中地押注上行空间,与前述对市场情绪过度乐观的担忧相呼应。

相关观点指出,AI叙事的影响已明显体现在波动率偏斜所反映的预期情绪中。风险在于,美光未来的实际经营与财务表现,能否与这些已被期权价格“预支”的乐观预期之间拉开足够大的正向差距。

目前,MU的远价认购期权溢价被描述为“非常高”。由于这类期权尚无内在价值,其价格中包含了大量对未来上涨的预期溢价。在这种结构下,仅仅“符合预期”可能并不足以支撑当前定价,市场或需要看到明显超出预期的结果,才能匹配期权市场所隐含的乐观程度。

在此背景下,分析提出的问题是:在当前价格与期权定价所反映的预期水平下,投资者获得的潜在回报,是否足以补偿所承担的风险。

历史数据中的“概率与回报”结构

从历史表现看,相关分析引用了自1990年以来MU的周度价格数据。若在任意时点随机持有MU股票10周,预计有52.8%的概率获得正回报。换言之,在一个假设的“平行宇宙”中同时进行100次这样的随机持有操作,约有53次会盈利。在这一随机情形下,未来10周MU股价的中位数分布区间被估算在892.50美元至915美元之间。

不过,实际交易往往并非完全随机。分析进一步考察了当前的量化条件:在过去10周内,MU有8周录得上涨,整体呈现上升趋势,被标记为“8-2-U”序列。在这一特定条件下,10周持有的获利概率仅小幅提升至55%。同时,未来10周价格分布区间在两端有所扩展,估算范围为880美元至930美元。

在风险方面,整体随机序列的中位数下行风险为0.38%亏损,而在“8-2-U”条件下,中位数下行风险扩大至1.8%亏损,约为前者的4.74倍。在回报方面,整体随机情形的中位数回报为2.5%,而“8-2-U”条件下为5.7%,约为前者的2.28倍。

分析指出,在“8-2-U”这一看似强势的技术形态下,获利概率相较随机基线仅略有改善,而风险增幅却明显高于回报增幅。换言之,在当前趋势延续的前提下,投资者为争取相对有限的额外回报,需承担成倍放大的下行风险。

相关观点强调,这并不意味着MU股价在未来不能继续上涨,而是指在当前价位和情绪结构下,投资者为参与后续涨幅所支付的“溢价”正在提高,而可供把握的机会窗口则相对收窄。这一风险回报结构被形容为“长期难以回避的数学问题”。