美国劳工部最新数据显示,4月美国就业市场继续呈现改善迹象,非农就业增幅超过市场预期,但部分结构性指标显示边际走弱。

非农新增就业超预期

劳工部周五公布的报告显示,4月非农就业人数增加11.5万个。尽管这一增幅明显低于前值,但高于道琼斯调查经济学家预期的6.5万个。

此前数据也有所修正。3月非农就业人数由原值上调7000个至18.5万个;2月最终数据则被下修为减少2.3万个岗位,整体减少15.6万个。

前纽约联储高级分析师、现任美国资本管理公司经济与固定收益研究副总裁杰里·坦佩尔曼表示,4月新增11.5万个岗位“继续凸显美国劳动力市场的韧性”。他指出,尽管过去一年月度就业数据波动较大,但相对于整体劳动力规模,非农就业的月度变动仍属温和。

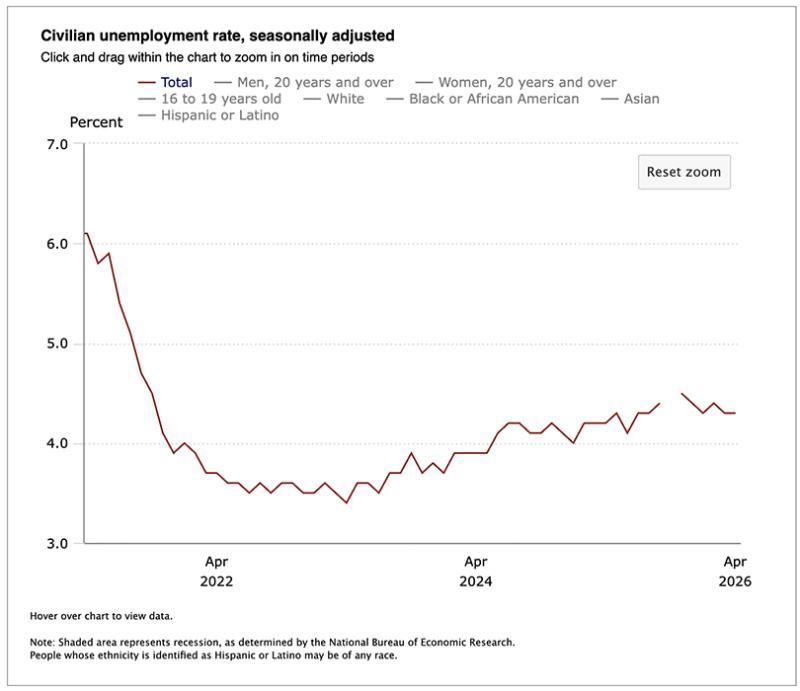

失业率稳定 就业参与度回落

4月失业率维持在4.3%,与经济学家预期一致。自2021年10月以来,美国失业率一直保持在4.5%或以下。

不过,格伦米德投资策略与研究主管杰森·普赖德认为,多项细分指标显示出“边际上的疲软迹象”。

报告显示,4月劳动力参与率降至61.8%,就业人口比率降至59.1%。普赖德表示,这两项指标表明,部分劳动者是退出劳动力市场,而非找到新工作。

工资增速略低于预期

薪资方面,4月平均时薪环比仅增长0.2%,与3月持平,低于市场预期的0.3%。平均时薪达到37.41美元。过去一年平均小时工资增幅为3.6%。

行业分布:医疗保健领跑 政府与信息业承压

从行业看,医疗保健继续是就业增长的主要来源之一。4月该行业新增3.7万个岗位,高于过去一年每月平均3.2万个的增幅。

运输和仓储行业当月增加3万个岗位,但自2025年2月以来累计仍减少10.5万个岗位。零售业新增2.2万个岗位,社会援助行业增加1.7万个岗位。

政府部门就业则继续承压。高盛在报告发布前预计,由于联邦政府持续冻结招聘,政府部门就业将减少5000个岗位,但实际减少9000个。自2024年10月以来,联邦政府就业人数减少了11.5%,相当于34.8万个岗位。普赖德表示,联邦劳动力的持续收缩对整体就业增长构成显著阻力,也解释了4月就业增长主要集中在医疗保健、运输仓储和零售等行业。

信息行业就业4月减少1.3万个岗位。报道指出,这一表现与近几个月围绕人工智能引发的裁员潮预期相符。

市场对美联储政策预期基本稳定

这份非农就业报告是近期一系列被视为积极的就业数据中的最新一项。多家机构认为,该数据强化了美联储在6月16日至17日联邦公开市场委员会(FOMC)会议上维持利率不变的预期。

高盛资产管理多部门固定收益投资主管林赛·罗斯纳表示,这份就业数据“不支持降息的可能性”。在她看来,随着劳动力市场似乎“重回正轨”,美联储将更多关注遏制通胀上行风险。

芝商所FedWatch工具通过联邦基金期货价格追踪联邦基金利率变动概率。最新数据显示,美联储在下次会议上维持3.50%-3.75%基准利率区间的概率为95%,略低于前一日的96%。

罗斯纳称,FOMC可能在6月会议后的声明中去除“宽松偏向”,这将表明鹰派观点暂时占据上风。她同时表示,强劲的数据和通胀形势可能终结近期内的任何宽松预期,但具体情况仍取决于能源价格和中东局势的发展。

专家观点:劳动力市场整体稳定

多位策略师和资产管理人士在报告发布后对4月就业形势作出评估。

有观点指出,4月新增11.5万个岗位,打破了近一年就业数据在弱势(负增长)与强势(正增长)之间交替的格局,延续了3月修正后18.5万个岗位的增长态势。部分分析认为,私营部门就业持续稳健,显示经济尚未因中东地区不确定性承受重大压力。3.6%的工资年增幅高于3.3%的整体消费者物价指数,被视为有助于支撑消费者支出,即便汽油价格处于高位。

也有分析指出,就业增长相较经济增长仍偏低,但失业率与上月持平,被描述为“低招聘、低解雇”的经济环境。在这一背景下,企业利润处于高位,劳动力仍被视为关键要素。相关观点认为,人工智能和自动化固然重要,但人力同样不可或缺,由创新驱动的经济未必在短期内创造大量岗位,但随着经济规模扩大,劳动力市场也会受益。

另有机构认为,连续两个月新增就业超预期且上月数据上修,表明劳动力市场整体“稳定甚至有所改善”。在伊朗冲突推升油价的背景下,这被视为今年初经济保持较强势头的体现。有观点将此归因于此前美联储宽松政策、税制改革推动的广泛产能投资以及人工智能资本支出周期的持续影响。

部分分析则强调,就业市场“略高于停滞”水平。相关测算显示,三个月滚动平均就业增幅为4.8万个,刚好足以吸收新增劳动力,失业率维持在4.3%。在这一情况下,有观点认为FOMC只能“耐心等待”,既不宜加快收紧,也不宜过早放松。

还有观点指出,4月数据表明劳动力市场不再是经济的下行风险来源。三个月平均新增岗位为4.8万个,失业率维持在4.3%的历史低位区间。在通胀高企且呈上行态势的背景下,传统经验下美联储通常会考虑加息。但相关分析认为,在新任主席凯文·沃什领导下,美联储可能选择维持利率不变,这在实际效果上被视为政策趋于宽松,并被部分市场参与者解读为对股市构成利好。