周二,受美国农业部最新供需报告影响,小麦期货在大宗商品市场中表现突出,多品种涨幅位居前列,资金出现从牛肉等品种向小麦转移的迹象。

小麦:多品种涨停领涨

根据盘后数据,周二下午Barchart期货市场热力图显示,涨幅居前的三个大宗商品品种均为小麦:

- 软红冬小麦(SRW)上涨7.1%

- 硬红冬小麦(HRW)上涨6.6%

- 硬红春小麦(HRS)上涨5.3%

能源板块中,柴油(馏分油、取暖油等,HOM26)上涨4.9%,WTI原油上涨4.4%,布伦特原油上涨3.5%。市场人士称,盘面上可见一波看似非商业性卖出,资金疑似自牛肉市场流出并转向小麦。

美国农业部在最新世界农业供需评估(WASDE)报告中,将美国小麦总产量自今年2月农业论坛预估的18.6亿蒲式耳下调3亿蒲式耳(约813万吨)。这一下调被视为2026-2027年度全球小麦产量首次预估同比减少2480万吨的主要原因之一。

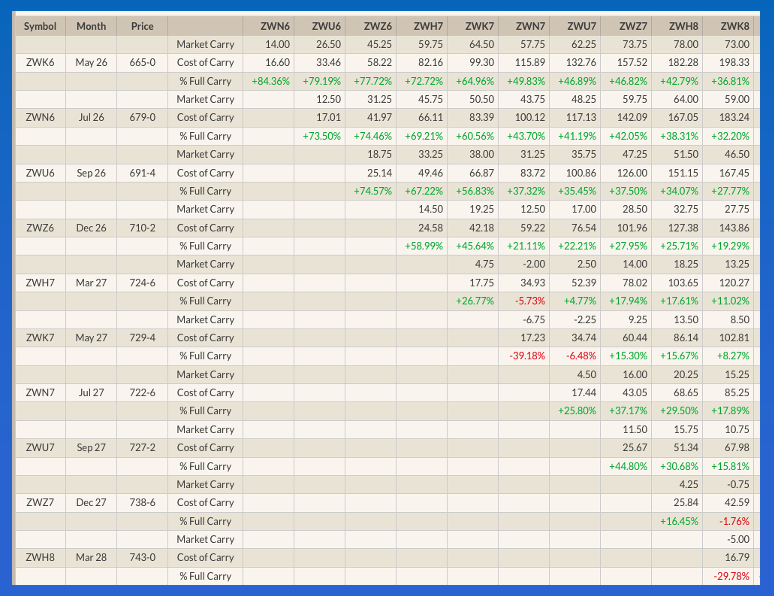

报告显示,多数全球主要小麦生产国的产量预估同比下降。在此背景下,作为全球交易量最大的软红冬小麦期货市场,SRW价格出现明显反弹。7月SRW合约(ZWN26)涨停收盘,上涨45美分。

从价差结构看,7月至9月SRW期货价差此前一度覆盖超过90%的完整商业持有成本,周二收盘时缩窄至73.5%。市场观察指出,盘面买盘不完全来自商业主体。周二也是Watson持仓周的最后一个交易日,此前一周其头寸已转为净空头,市场推测其目前可能已重新转为净多头。

硬红冬小麦方面,7月、9月和12月合约同样均以涨停报收,每个合约上涨45美分。

大豆与豆油:受柴油带动走强

油籽板块方面,柴油价格走高对豆油形成支撑。周二柴油价格上涨20.5美分,涨幅5.2%,接近盘中高点。在此带动下,7月豆油合约(ZLN26)盘中一度上涨1.66美分,最终收盘上涨1.62美分,涨幅约2.2%。

豆油远期曲线的倒价结构(近月高于远月)在7月至10月合约之间有所强化。配合这一走势,美国农业部在报告中将2025-2026年度美国国内大豆压榨需求上调2000万蒲式耳,同时将豆油生物燃料需求分别上调2亿磅(约1.4%)和36亿磅。

压榨量增加意味着豆粕供应同步增加,报告显示,2025-2026年度豆粕期末库存预估上调13%。

大豆方面,美国农业部将旧作大豆期末库存预估小幅下调1000万蒲式耳,但同时下调出口需求预估同等数量。新作大豆产量预估较农业论坛给出的44.5亿蒲式耳减少1500万蒲式耳,新作期末库存预估下调4500万蒲式耳至3.1亿蒲式耳。

在上述调整背景下,11月大豆合约(ZSX26)收盘上涨10.25美分。市场人士认为,当日盘面买盘中非商业资金占比较高。

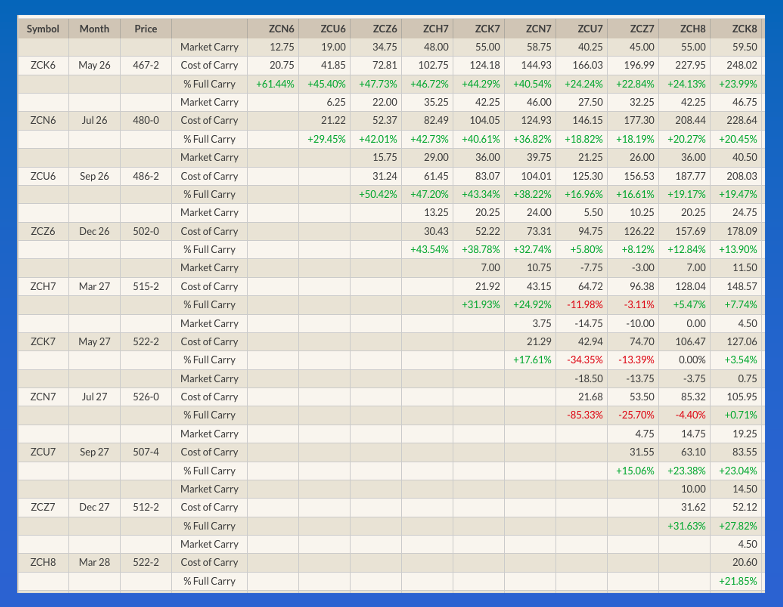

玉米:价格小幅走高 关注后续基差与天气

玉米市场周二整体波动相对温和,Watson在该品种上的操作并不活跃。7月玉米合约(ZCN26)上涨4.75美分,收于每蒲式耳4.80美元整数关口,成交量接近28万手。

市场参与者关注,随着当晚国家玉米指数及全国平均基差数据的公布,商业主体对本轮价格上涨的态度将更为明朗。

在供需预估方面,Watson与美国农业部均将旧作玉米期末库存上调1500万蒲式耳,对应食品/种子/工业需求下调同等数量。出口需求预估维持在33亿蒲式耳,而基于4月底出口发运情况的最新预测为34.23亿蒲式耳。

新作方面,美国农业部将产量预估自农业论坛给出的157.55亿蒲式耳上调至159.95亿蒲式耳,最新期末库存预估增加1.2亿蒲式耳至19.57亿蒲式耳。尽管有所上调,这一水平仍低于此前对2025-2026年度产量170.2亿蒲式耳和期末库存21.42亿蒲式耳的预估。

盘面价格上,9月玉米上涨4.5美分,12月合约(ZCZ26)上涨4.25美分,次年3月合约上涨3.75美分。期货价差结构维持中性偏多格局,市场关注点逐步转向后续天气预报及其对新作生长前景的影响。