【导语】

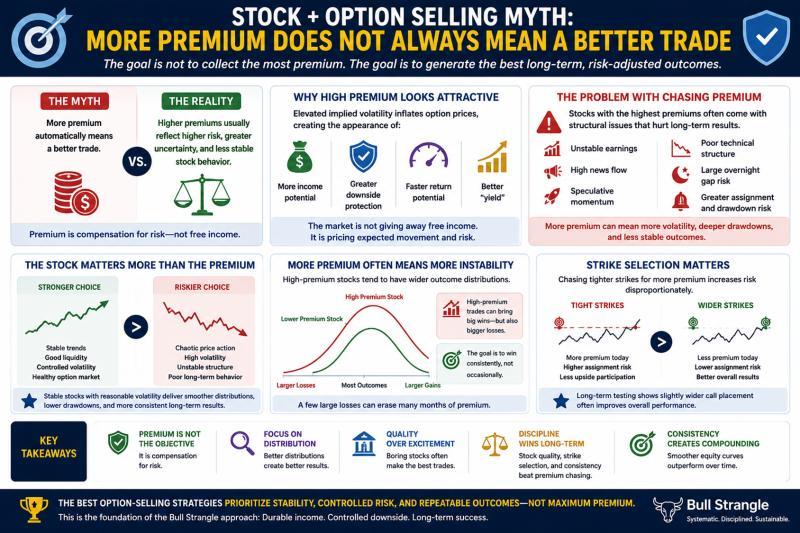

在股票叠加期权卖出策略中,将“更高的期权权利金”简单等同于“更好的交易”,是较为常见的误区。长期研究与实际交易结果显示,高权利金通常意味着更高的预期波动、更大的回撤风险以及更不稳定的收益分布,未必有利于策略的长期表现。

Dual Edge Research 产品概况

Dual Edge Research 旗下两份通讯分别聚焦不同市场与策略:

- Bull Strangle Newsletter:以股票与期权为核心,重点研究通过持有股票并卖出期权获取权利金的组合策略,目标是在控制风险的前提下实现相对稳定的收入和有望超越大盘的回报。

- Smart Spreads Newsletter:专注季节性商品期货价差交易,提供与股票相关性较低的多元化配置思路。

该机构表示,两份通讯分别从“收入”和“多元化”两个维度切入,合并使用可形成较为完整的投资视角,投资者可通过订阅获取相关策略信息。

高权利金吸引力的来源

在期权卖出策略中,隐含波动率越高,期权价格通常越高,卖方可收取的权利金也随之增加。因此,许多交易者自然倾向于选择权利金更高的标的,认为这意味着:

- 更厚的“缓冲垫”,即更大的下行保护空间;

- 更快的收入累积;

- 看似更高的整体回报潜力。

然而,期权权利金的高低往往与标的股票的预期行为密切相关,不能脱离标的本身单独评估。市场在对期权进行“激进定价”时,通常是在对更大不确定性和更剧烈价格波动进行补偿,而非无条件提供额外收益。

追逐高权利金的潜在问题

研究与实盘观察显示,提供最高权利金的一批股票,往往同时具备以下特征中的若干项:

- 价格动能不稳定;

- 盈利前景不确定;

- 重大消息频繁;

- 投机交易活跃;

- 技术结构较为脆弱。

在股票+期权卖出策略中,股票本身是整体风险的主要来源。期权权利金可以在一定程度上缓冲下跌,但通常难以完全抵消结构性较弱标的带来的大幅回撤。表面上看,较高的权利金收入颇具吸引力,但标的价格行为更容易导致:

- 更大的浮亏和回撤;

- 更高的被行权概率和压力;

- 更极端的收益结果波动。

从长期表现来看,这类标的未必有利于策略的稳定运行。

标的质量往往比权利金规模更关键

Bull Strangle 的长期研究结论之一是:在股票+期权卖出策略中,标的股票的质量通常比单笔交易的权利金规模更重要。研究指出,以下特征的标的更有利于长期结果:

- 趋势相对平稳;

- 流动性充足;

- 波动率处于可控区间;

- 隐含波动率水平合理。

这类标的往往包括市值较大、成交活跃的公司股票或宽基 ETF。相关期权的权利金数字通常不如高波动个股“亮眼”,但在回撤控制和收益可重复性方面,长期表现更为平滑和可持续。

对于部分期权卖方而言,较低权利金的交易可能显得不够“刺激”,但从策略持续性和收益分布角度看,一致性往往比偶发的高额收入更具价值。

高权利金与收益分布不稳定性

在追求更高权利金的过程中,一些交易者会将重点放在“收入规模”上,而忽视了“收益分布质量”。研究指出,高权利金标的往往伴随:

- 更宽的收益结果分布;

- 更频繁且幅度更大的隔夜跳空;

- 更剧烈的价格反转。

在这种分布下,策略可能在多数时间内获得小额盈利,但在少数极端情形下遭遇较大亏损。对交易者而言,这种结构在心理承受和资金管理层面都较为严峻。策略表现不佳的主要原因,往往并非“收取的权利金不够多”,而是下行风险行为过于不稳定,难以在不利阶段持续执行。

行权价选择对结果的影响

类似的逻辑同样适用于行权价的选择。部分交易者为了获取更多权利金,倾向于卖出距离现价更近的行权价。然而,研究显示:

- 行权价略微靠近现价所带来的权利金增量;

- 往往伴随更大幅度的行权风险上升;

- 同时减少了策略在标的上涨时的参与空间。

在 Bull Strangle 的框架下,反复测试结果表明:

- 适度“放宽”看涨期权行权价(即与现价保持更大距离),

- 虽然会减少即时可收取的权利金,

- 但在整体策略表现上往往更有利于长期结果。

这进一步印证了一个核心观点:最大化单笔权利金,并不等同于最大化策略的长期绩效。

策略设计的核心:权利金是风险补偿,而非终极目标

相关研究强调,期权权利金本质上是对承担风险的补偿,而非策略本身的终极目标。对于股票+期权卖出策略而言,更重要的是优化整体收益分布,而不是单纯追求收入规模的最大化。

在具体实践中,这一思路体现为:

- 优先选择价格行为更稳定的标的股票;

- 采用纪律化的行权价设定方式;

- 控制对高波动率环境的暴露;

- 将一致性和可重复性置于短期“高权利金”之上。

Bull Strangle 通讯据称正是基于上述理念构建选股与期权结构筛选框架,重点关注那些旨在产生相对持久的长期收入、同时对下行行为进行约束的组合,而非单纯追逐短期权利金的最大化。

免责声明

本文所涉信息仅供参考,不构成任何投资建议。文中提及的研究结论和策略框架不保证未来表现。过往表现不代表未来结果,所有投资均存在固有风险。在做出任何投资决策前,建议咨询专业财务顾问。