英伟达自由现金流大幅增长

英伟达公司(Nvidia, Inc.,纳斯达克代码:NVDA)最新财报显示,公司自由现金流在最近一个财季和整个财年均实现大幅增长,自由现金流利润率显著提升。

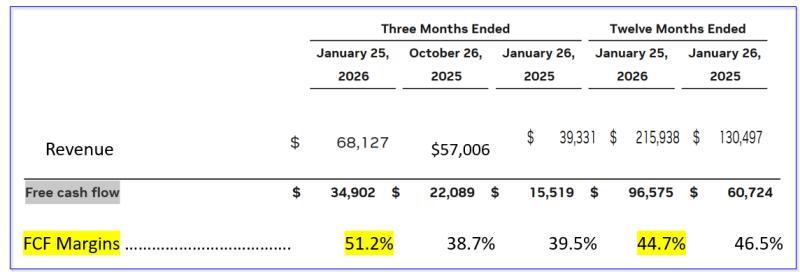

根据公司2月25日公布的业绩,截至2026年1月25日的第四财季,英伟达收入环比增长20%,同比增长73%。在此基础上,公司第四财季自由现金流达到349亿美元,环比增长58%,同比增幅为124.8%。2026财年全年自由现金流同比增长59%。

财报显示,英伟达第四财季自由现金流占销售额的比例超过51%,高于上一财季的39%以及上年同期的40%。全年自由现金流利润率为44.7%,略低于2024财年水平,但仍处于较高区间。报道指出,鉴于第四财季利润率明显高于全年平均水平,有观点认为公司在未来一年有可能维持约44.7%的自由现金流利润率。

分析师上调收入预期

在自由现金流和利润率显著改善的背景下,市场对英伟达未来收入预期有所上调。根据Seeking Alpha对41位分析师的统计,截至2027年1月的本财年,英伟达收入预期为3643.8亿美元;截至2028年1月的下一财年,收入预期为4492.2亿美元。

在此基础上,有分析测算称,如果英伟达在当前财年能够维持至少44%的自由现金流利润率,其自由现金流规模可能超过1600亿美元:

- 3643.8亿美元 × 0.44 ≈ 1603亿美元(2026年自由现金流估算)

这一估算值较公司在2025财年产生的966亿美元自由现金流高出约66%。

进一步假设未来12个月(NTM)收入平均为4068亿美元,若维持44%的自由现金流利润率,对应的未来12个月自由现金流估算约为1790亿美元:

- 4068亿美元 × 0.44 ≈ 1790亿美元(未来12个月自由现金流估算)

相关测算认为,这一水平的自由现金流对英伟达的内在估值和目标股价构成上行支撑。

基于自由现金流收益率的估值推算

在估值方面,有分析以自由现金流收益率为基础对英伟达市值进行推算。假设英伟达在上一财年将966亿美元自由现金流全部用于分红,在当前约4.418万亿美元的市值基础上(数据来源:Yahoo! Finance),对应的“自由现金流收益率”为:

- 966亿美元 / 4.418万亿美元 ≈ 2.19%

在此基础上,分析采用更为保守的2.50%自由现金流收益率,对未来自由现金流进行估值:

- 以1603亿美元自由现金流估算,对应市值约为6.412万亿美元(1603亿美元 / 0.025)

与当前约4.418万亿美元市值相比,上述估算市值高出约45%。若以此比例推算股价,NVDA股价理论上存在约45%的上行空间。

以2月27日周五午盘交易价181.67美元为基准,按45%涨幅计算,对应目标价约为263.42美元:

- 181.67美元 × 1.45 ≈ 263.42美元

若采用未来12个月自由现金流1790亿美元的估算值,并同样以2.50%的自由现金流收益率进行折算,对应市值约为7.16万亿美元:

- 1790亿美元 / 0.025 = 7.16万亿美元

与当前约4.418万亿美元市值相比,倍数约为1.62倍。以此倍数作用于当前股价,对应目标价约为294.30美元:

- 1.62 × 181.67美元 ≈ 294.30美元

据此,上述基于自由现金流的估值模型给出的未来一年NVDA目标价区间大致在263美元至294美元之间。

股价表现与市场一致预期

在股价表现方面,截至2月27日周五中午交易时段,NVDA报181.67美元,低于2月25日财报发布前的195.56美元,但高于2月5日的近期低点171.88美元。过去六个月内,该股最高价出现在2025年11月3日,为206.88美元。

相关分析认为,一旦市场充分消化英伟达强劲的自由现金流表现及其高利润率,股价有可能重新上行,并突破此前高点。

从外部一致预期看,Yahoo! Finance对61位分析师的目标价调查结果为262.51美元;AnaChart对37位分析师的调查显示,目标价为234.92美元。上述机构给出的目标价区间与基于自由现金流估值模型得出的部分区间存在一定重合。

相关测算的结论是,在假设自由现金流增长和利润率在未来一年保持强劲的前提下,当前NVDA股价被认为低于其基于自由现金流推算的估值水平。上述分析还提到,后续将进一步探讨通过期权策略参与该股票的具体方式。