苹果第二财季自由现金流与利润率显著提升

Apple Inc(纳斯达克代码:AAPL)在2024财年第二季度录得强劲自由现金流表现。根据相关数据,其自由现金流同比增长28%,自由现金流利润率则在iPhone销售和服务业务收入增长的带动下进一步走高。

财报显示,本季度iPhone销售同比增长22%,服务收入同比增长16.3%。在此带动下,苹果净收入同比增加19.4%,每股收益(EPS)由上年同期的1.65美元升至2.01美元,增幅为21.8%。

有分析指出,EPS增速快于净收入,主要与公司持续实施的股票回购有关。根据Stock Analysis数据,在过去12个月(TTM)中,苹果约三分之二的自由现金流用于回购股票:

- 自由现金流(TTM):1291.74亿美元

- 股票回购(TTM):842亿美元

- 回购占自由现金流比例:65.2%

公司管理层在财报电话会议中表示,未来将不再以通过回购减少净现金余额为主要目标,而是优先投入业务,再考虑回购安排。有观点认为,这可能意味着公司在人工智能等领域的资本开支将有所增加。不过,苹果董事会同时批准了一项规模为1000亿美元的新股票回购计划。

自由现金流利润率方面,相关测算显示,苹果第二财季自由现金流利润率(自由现金流/收入)为24.0%,高于上年同期的21.9%。按过去12个月口径计算,1291.74亿美元自由现金流占4514.4亿美元收入的28.61%,高于上一季度的28.31%以及上年同期的24.6%。

有分析认为,在收入增长的同时,自由现金流利润率仍在提升,意味着未来12个月自由现金流规模可能继续增加。

基于自由现金流的估值测算

部分机构基于自由现金流利润率和自由现金流收益率对苹果进行估值。以分析师对未来两年收入的预测为基础,相关测算给出了未来12个月(NTM)收入的估算值:

- 截至2026年9月财年收入预估:4724.8亿美元(来源:Seeking Alpha)

- 截至2027年9月财年收入预估:5083.7亿美元

- 未来12个月平均收入预估:4904.25亿美元

在假设苹果维持28.6%自由现金流利润率的前提下,对应的未来12个月自由现金流被估算为:

- 4904.25亿美元 × 0.286 = 1402.6亿美元

在此基础上,若市场以2.5%的自由现金流收益率对公司估值,对应市值约为:

- 1402.6亿美元 / 0.025 = 5.61万亿美元

与雅虎财经当日显示的41620亿美元市值相比,上述估算值高出34.8%。

若采用更为保守的3.0%自由现金流收益率,对应市值约为:

- 1402.6亿美元 / 0.03 = 4675.3亿美元

这一估算值较当日市值高出12.3%。

据此,上述模型给出的估值区间较当前市值的溢价约在12.3%至34.8%之间,区间中值对应的潜在估值提升约为23.55%。以AAPL当日收盘价284.25美元计算,对应目标价约为351.19美元。

在股价表现方面,AAPL当日上涨逾4%,收于每股284.25美元。上述模型认为,未来12个月股价有可能超过350美元,但相关测算并不构成对股价走势的保证。

分析师目标价整体上调

多家机构数据显示,近期华尔街分析师对苹果目标价有所上调。雅虎财经统计的48位分析师最新平均目标价约为298.46美元,高于一周前297.46美元的水平。

Barchart平台显示,其追踪的分析师平均目标价为296.59美元,同样较上周有所提高。AnaChart对28位分析师的调查结果显示,最新平均目标价为305.82美元,高于此前的294.50美元。

在上述背景下,一些市场观点认为,结合自由现金流利润率表现和分析师目标价区间,当前AAPL股价仍存在一定折价空间。

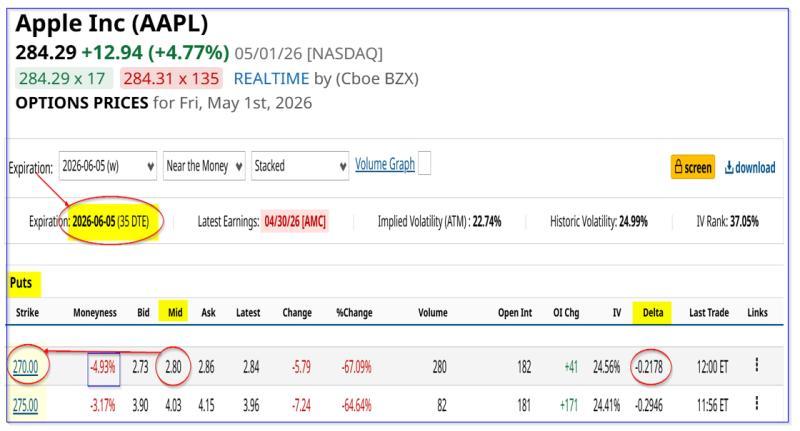

期权市场中的相关策略示例

在期权市场方面,有观点提及通过卖出价外(OTM)看跌期权的方式设定更低的潜在买入价格,同时获取权利金收入。

以Barchart数据为例,6月5日到期、执行价270美元的AAPL看跌期权中点溢价约为2.80美元。该执行价较当日股价折让约5%,属于价外期权。按此计算,卖方可获得约1.03%的看跌期权收益率。

示例中,若投资者在券商处冻结27000美元保证金,卖出1份执行价270美元的看跌期权合约,可获得约280美元权利金,对应盈亏平衡点为267.20美元(270美元减2.80美元),较当日股价低约6%。

对于风险承受能力较高的投资者,相关观点还提到,可考虑卖出执行价275美元的看跌期权,按示例测算,对应收益率约为1.1465%(403美元收入/27500美元保证金)。

部分市场参与者还将看跌期权权利金收入与长期价内(ITM)看涨期权组合使用,用于支付后者成本。上述策略仅为市场上存在的操作示例,并不保证收益或适用性。