周二,美国金融与农产品期货市场将迎来多项关键数据与报告,市场参与者普遍关注通胀走势及新作物供需预估对价格的影响。

通胀与利率预期牵动金融与商品市场

周二早间,美国4月消费者价格指数(CPI)将公布,市场预期该数据可能显示近三年来的较高价格水平。部分市场参与者认为,通胀压力仍然存在,美国联邦公开市场委员会(FOMC)将继续面临应对通胀的任务。

在此背景下,美国国债期货在周二早盘走弱,显示收益率上升,市场预期通过加息应对通胀的情绪有所升温。商品市场方面,多数品种价格处于相对高位并呈持续上行态势。

周一收盘后,美国农业统计局(NASS)公布了每周作物进展和状况数据。周二稍晚,美国农业部(USDA)将发布5月《世界农业供需估算报告》(WASDE),这被业内视为对新作物供需的“第四次初步预览”,预计将成为谷物板块的主要关注点。

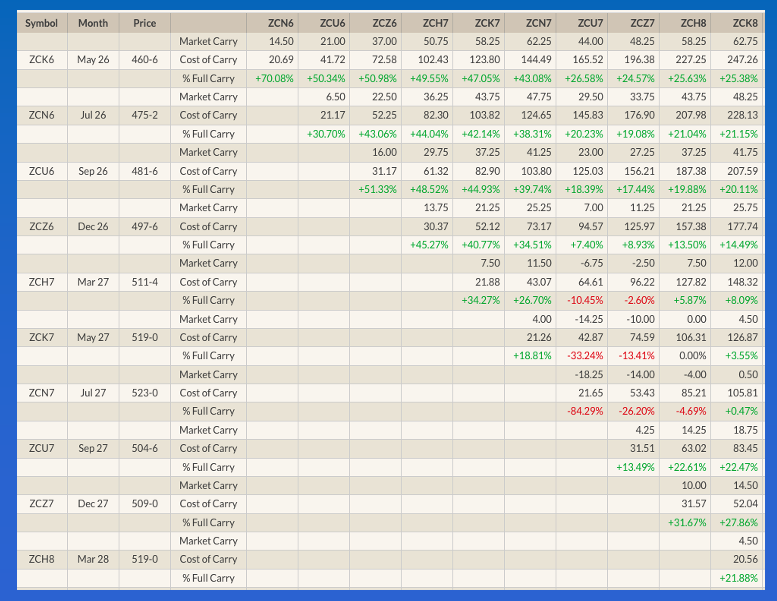

玉米:期价小幅回调 价差显示对新作物看法中性

在周一上涨后,芝加哥期货交易所(CBOT)玉米期货周二凌晨小幅回落。周一收盘时,7月和9月合约分别上涨4.0美分,12月合约上涨4.25美分。周二凌晨,7月合约(ZCN26)在约2.0美分的窄幅区间内交易,成交量约17,000手,撰文时下跌约0.5美分。

市场关注WASDE发布后玉米价格是否会出现新的波动,但焦点仍集中在新作物供需预估上。旧作物方面,周一晚间全国玉米现货指数报4.3475美元,上涨约4.0美分,全国平均基差为低于7月期货40.5美分,较过去十年本周最低周收盘基差37.25美分进一步走弱,显示在现货层面供应仍能满足当前需求。

新作物方面,周一收盘时,9月-12月期货价差覆盖了约51%的计算全额商业持有成本,12月-次年3月价差覆盖约45%。相关结构被解读为对2026年美国玉米作物的商业初步态度偏中性。市场关注的重点在于这些价差随时间的变化趋势,而非单一时点的种植面积或产量预测。

大豆:油脂领涨 结构显示新作物基本面偏中性至略偏多

油籽板块周二凌晨整体走高,豆油在周一调整后重新领涨。周一,7月豆油(ZLN26)在柴油燃料(包括馏分油、取暖油等)持续走强的背景下仍一度下跌0.58美分。隔夜消息显示,美国总统对伊朗的相关立场未出现变化,能源板块整体走高,现货月柴油合约(HOM26)上涨11.5美分,涨幅约2.9%。

周二凌晨,7月豆油期货上涨约0.6美分,涨幅约0.8%,基本收复周一跌幅,后续交易时段仍有进一步波动空间。周一,7月大豆(ZSN26)收涨5.5美分,全国大豆现货指数报11.4525美元,上涨5.25美分,全国平均基差为低于7月期货67.75美分,而过去五年本周最低周收盘基差为低于7月63.0美分,当前基差略显疲弱。

新作物方面,11月大豆合约周一收盘上涨5.25美分,周二凌晨再涨约1.75美分。结构上,11月-次年1月期货价差覆盖约40.5%的计算全额商业持有成本,1月-3月价差仍呈现约4.0美分的逆价结构。从价差与持有成本的关系看,市场对新作物大豆基本面的定价偏中性至略偏看多。

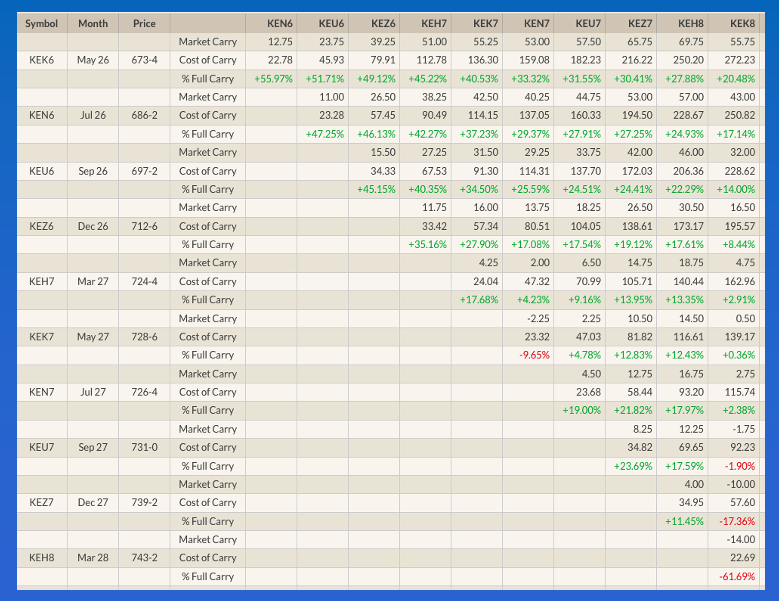

小麦:冬麦领涨 价差与基差反映供应担忧与需求温和

小麦板块周二凌晨整体走强,其中冬小麦合约涨幅居前。周一晚间公布的NASS每周作物状况数据仍是市场讨论话题之一。业内人士普遍认为,硬红冬小麦(HRW)作物状况偏弱。

从期货结构看,周一收盘时,7月-9月HRW小麦期货价差覆盖约47%的计算全额商业持有成本,9月-12月价差覆盖约45%,整体处于中性区间。不过,若仅观察周度收盘数据,这些价差呈逐步走高趋势,即覆盖的持有成本比例在下降,显示市场对2026年HRW小麦作物的供应风险有所关注。但价差尚未进入明显偏多区间,反映商业参与者同时认为需求难以完全压倒供应。

基差方面,截至上周五晚,全国平均基差为低于7月期货67.75美分(KEN26)和低于9月期货78.5美分(KEU26),均弱于过去五年本周最低周收盘基差——分别为低于7月69.5美分和低于9月57.75美分。这一结构显示,尽管市场对未来产量存在一定担忧,但当前现货需求相对温和,供应压力尚未显著缓解。

行业角色与报告节奏

在谷物与油籽市场中,部分经纪人、报告员、分析师、评论员及经济学家高度关注各类政府数据与报告,包括:

- 美国农业部基线预测(通常在前一年秋末或初冬发布);

- 美国农业部2月年度农业论坛;

- 3月31日种植意向报告;

- 5月WASDE对新作物供需的进一步预估。

随着周二CPI与WASDE等关键数据陆续公布,市场将继续通过期货价差、基差及成交量等指标,反映对通胀环境和农产品供需前景的最新判断。