贵金属在整数关口暂获支撑

贵金属价格在前一交易日创出新低后,于今晨在关键整数位附近止跌。黄金维持在每盎司4000美元上方,白银在跌破60美元后出现企稳迹象。市场人士指出,当前走势更接近于低位整理,而非趋势性反转。

近期市场曾出现两次可能推动贵金属脱离低位的契机:一是美光科技(Micron)公布强于预期的财报,缓解此前与人工智能相关的抛售情绪;二是市场高度关注的通胀数据。然而,这两项因素均未能带动黄金和白银出现明显反弹。

美光财报平息股市恐慌 贵金属反应有限

美光在隔夜盘后发布财报,业绩大幅超出市场预期并上调业绩指引,盘后股价显著走高。该结果被视为检验本周一、周二因人工智能主题引发抛售是否会延续的关键信号,随后的市场表现显示相关恐慌情绪有所缓解。

今晨,美股期货、铜价及比特币均走高,芯片板块此前对贵金属情绪的负面影响阶段性缓和。然而,黄金和白银并未随风险情绪改善而同步反弹。

分析指出,这一表现意味着近期贵金属与股市的联动性正在减弱。此前已有交易日出现“金属下跌、股市上涨”的背离走势,而在股市恐慌缓解后贵金属仍承压,进一步印证当前主导贵金属价格的关键变量是美元与利率,而非纳斯达克指数等股市表现。股市风险偏好修复,并未同步削弱美元压力。

美元指数仍偏强 关键阻力位在前

美元指数在今日盘中仅作短暂整理,并未出现实质性回落。市场关注的短期阻力位在102附近,更强阻力位则在102.87一线。有观点认为,若美元指数进一步逼近102.87,贵金属可能面临新一轮更深幅度的下探。

相关分析表示,后续走势及其对贵金属的具体影响仍有待进一步观察和评估。

通胀与增长数据强化加息预期

今晨公布的美国个人消费支出(PCE)数据被视为本周可能为贵金属带来“鸽派”支撑的关键事件。PCE是美联储偏好的通胀衡量指标,市场此前认为,只有出现明显弱于预期的读数,才可能削弱加息理由并压低美元。

最新数据显示,核心PCE物价指数同比升至3.4%,符合市场预期,略高于此前的3.3%;月度增速维持在0.3%。数据表明通胀并未回落,反而呈现一定黏性和小幅上行特征。

同期公布的其他宏观数据亦指向经济韧性:美国第一季度GDP增速被上修至2.1%,高于预期的1.6%;每周首次申领失业救济人数降至21.5万,低于市场预期的22.5万。数据显示经济增长稳健、劳动力市场依然偏紧。

在此背景下,市场认为,美联储缺乏放松货币政策的充分理由,年底加息的概率预期接近90%,短端国债收益率曲线呈现出自2月以来最为鹰派的定价。

贵金属反弹动能不足 市场“鸽派出路”受阻

在上述数据公布后,黄金价格波动有限,美元亦基本持稳,贵金属整体仍在低位徘徊。市场解读认为,本周被视为可能为贵金属提供“鸽派”支撑的关键数据未能带来转机,反映出当前多头推动价格上行的理由相对有限。

有分析指出,本周“唯一可能打开鸽派窗口”的宏观事件已被数据结果关闭,市场反应显示,贵金属在缺乏新的利多驱动下,短期难以形成有力度的趋势性反弹。

人工智能相关资本开支与潜在失衡

尽管美光财报未能直接提振贵金属,但相关信息仍被认为具有一定参考意义。公司业绩超预期且需求被描述为“真实存在”,同时,美光宣布增加资本支出计划,并暗示明年将大幅提高投入。

这意味着内存制造商在当前阶段选择扩大投资而非收缩。有观点将此形容为“支出走在回报前面”的过度扩张,认为强劲季度业绩为人工智能相关行情争取了时间,但并未消除潜在失衡。当相关失衡在未来得到修正时,贵金属可能通过流动性渠道感受到间接影响。

地缘局势趋稳 油价回落削弱避险溢价

在地缘政治方面,伊朗相关局势近期有所缓和,国际油价连续三日下跌,市场认为原油价格中的战争溢价正在持续消退。分析人士指出,如果市场仍在积极定价大规模冲突风险,油价难以连续多日走低。

目前,围绕黎巴嫩等地区的风险仍未完全消除,但从价格表现看,这些因素并非当前主导大宗商品行情的主要驱动。

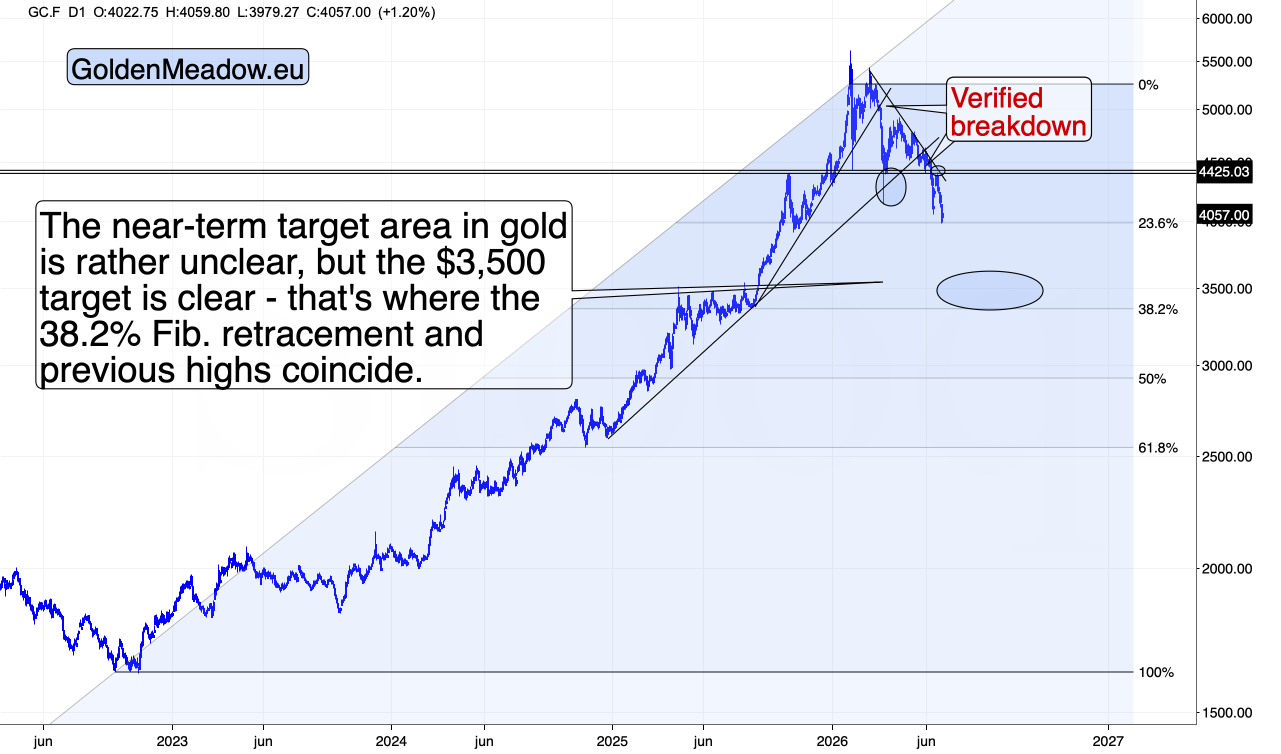

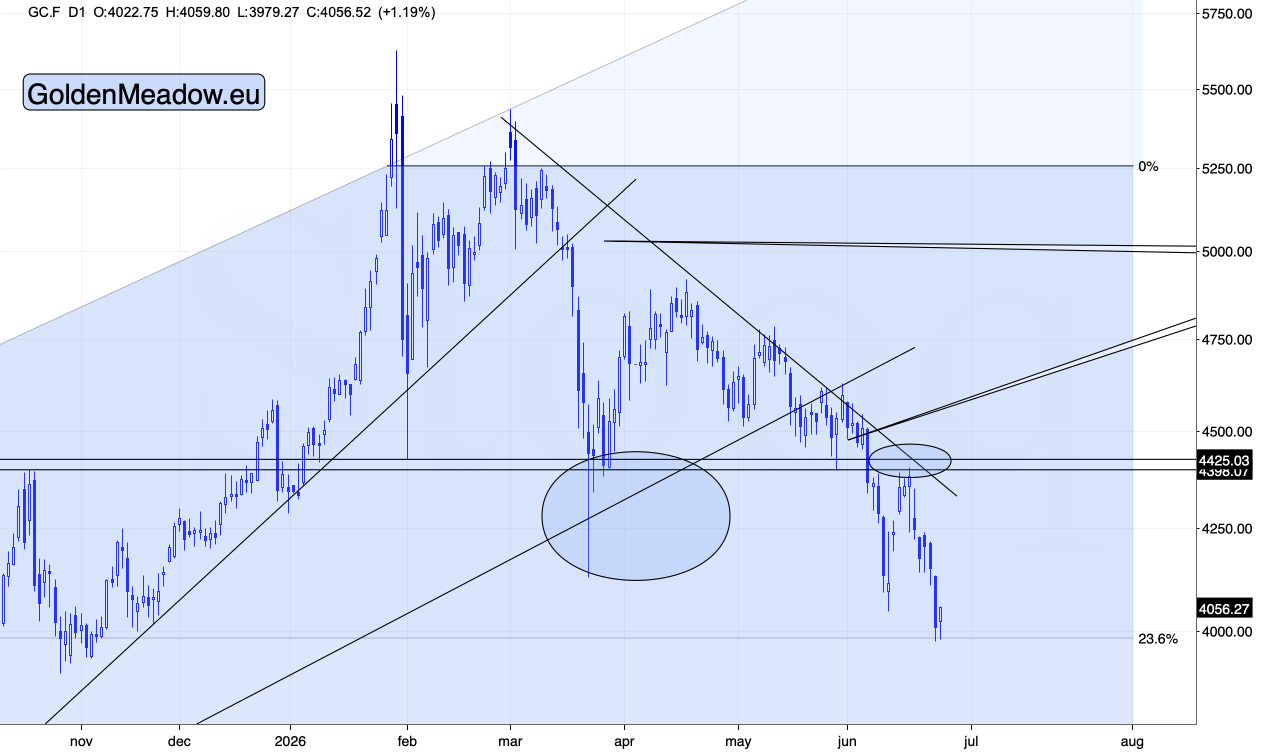

黄金技术性反弹被视为跌势确认

盘面上,黄金出现小幅反弹。从技术角度看,有观点认为,这更像是对6月初低点被跌破后的“回抽确认”,而非趋势性反转信号。

相关分析暂未展开对白银、矿业股及具体获利了结点位的详细讨论,但提出了关于后续反弹结构的一个判断:在即将到来的反弹阶段,黄金的表现可能强于白银和矿业股,这一观点主要面向更为成熟的交易者。

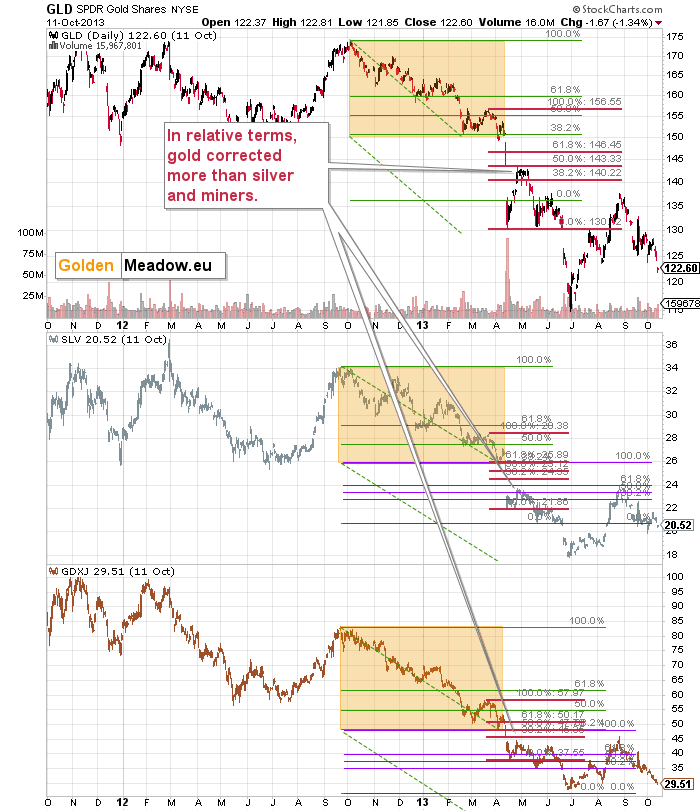

历史对比:黄金反弹相对更强

对于考虑通过期权参与潜在反弹的高级交易者,有观点认为黄金可能是优先关注的标的。该观点强调,不会提供具体期权策略细节,并指出杠杆ETF虽存在风险,但整体风险通常低于直接进行期权交易。

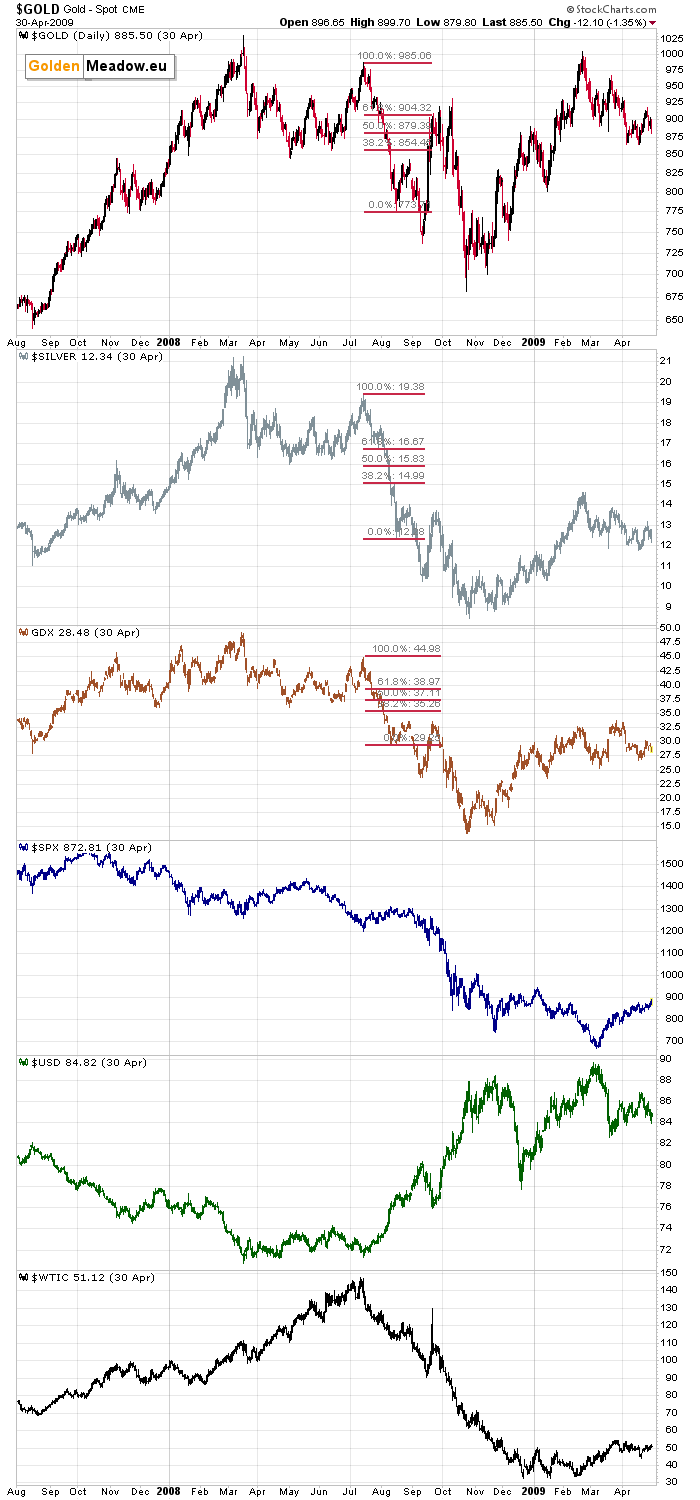

相关判断部分基于2008年和2013年两轮大幅下跌后的历史表现:

- 2013年,黄金ETF(GLD)在下跌后回升约50%的跌幅,而白银ETF(SLV)和小型金矿股ETF(GDXJ)甚至未能回补至38.2%斐波那契回撤位;

- 2008年下跌过程中出现两次反弹,其中第二次(9月底)黄金反弹幅度明显大于白银和矿业股。即便在首次相对较小的反弹中,黄金的相对表现也更为突出。

上述历史对比被用来支持“短期反弹中黄金可能相对占优”的判断。

后市关注:美元与黄金价位互动

从中期视角看,有分析认为,黄金在本轮下跌末段存在跌破3500美元的可能性,但更精确的目标区间仍需在下一轮反弹后再行评估。白银和矿业股的目标区间亦被视为有待更新。

后续走势中,下一轮底部位置及反弹高点将被视为关键数据点,用于完善与历史周期的类比,并据此调整后续判断。分析人士表示,将重点观察以下问题:

- 当美元指数接近102.87时,黄金是否会跌至3500美元附近,或出现不同路径;

- 黄金是否会继续放大美元波动的影响;

- 矿业股是否会开始出现持续性相对走强;

- 若股市出现下跌,贵金属市场将作何反应。

上述问题目前尚无定论,相关观点认为,在获得更多市场验证前,不宜作出过于明确的结论。

总体而言,认为黄金最终跌破3500美元的主要依据在于:当前黄金价格已接近4000美元,而美元指数仅刚刚突破100,后者被视为仍有较大上行空间。在此框架下,贵金属市场即便在黄金跌至3500美元下方,仍可能面临显著的空头压力。

(文中观点来自Przemyslaw K. Radomski, CFA 的市场分析报告)