在近期市场不确定性加剧的环境下,一种围绕白银及相关ETF的期权结构性交易受到关注。该策略通过在iShares银信托ETF(SLV)上构建期权“项圈”(collar),在银价剧烈波动时为持仓设定相对明确的风险与收益区间。

市场背景:银价与SLV大幅震荡

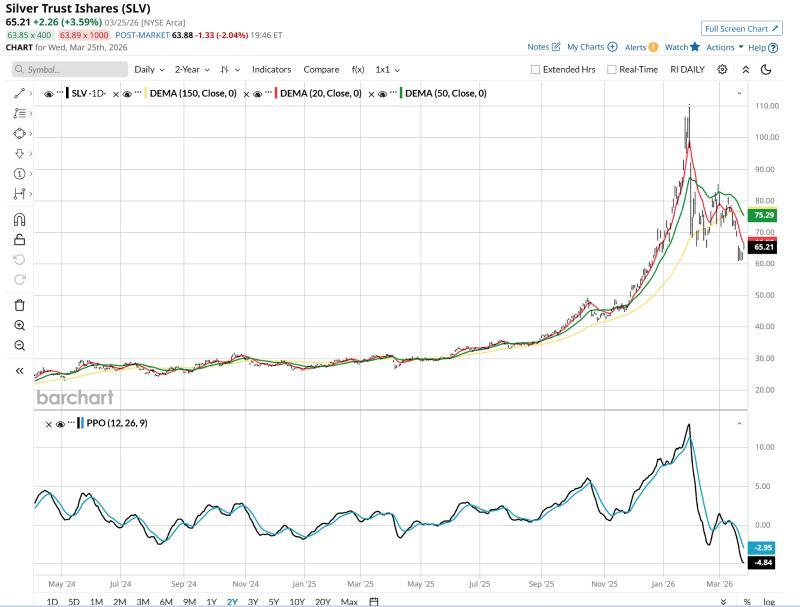

报道显示,白银期货(SIK26)及其相关ETF产品近期波动显著。以SLV为例,自去年9月以来,该ETF价格曾出现翻倍走势,但自今年1月底以来又回撤约40%。

在此背景下,SLV的日线价格走势呈现出先急剧上行、随后明显回落的特征,从一度呈抛物线式上涨的资产,转变为近期表现承压的品种。这一剧烈反转,为利用期权工具管理风险和收益提供了空间。

策略结构:在SLV上构建“项圈”

据介绍,该交易思路基于一项常见的期权“项圈”策略:

- 投资者持有标的股票或ETF(此处为SLV);

- 在标的当前价格附近或略低位置买入保护性看跌期权;

- 同时卖出备兑看涨期权,以部分或全部对冲买入看跌期权的成本。

在具体案例中,SLV在周三的收盘价为65.21美元。所构建的项圈期限至第三季度末,约为6个月:

- 看跌期权行权价为64美元;

- 看涨期权行权价为77美元;

- 对于波动性较高的标的,该结构的成本被描述为“适中”,约为标的价格的3.5%;

- 在此结构下,最大下行风险约为5%;

- 半年内的潜在上涨空间约为15%。

据此测算,该项圈在收益与风险之间形成约3:1的比例,而对比图示中给出的参考比例为0.33:1。

风险控制与收益空间

该策略的设计目标在于,在标的价格波动较大的情况下,为持仓提供一个相对稳定的区间:

- 通过买入看跌期权,对标的价格大幅下跌进行保护;

- 通过卖出备兑看涨期权,获得权利金收入,用于抵消部分看跌期权成本;

- 在此基础上,投资者仍可在一定范围内参与标的价格上涨。

报道指出,在SLV当前日内波动可达约3%的情况下,上述结构有助于持有者在不被短期波动“挤出”仓位的前提下,维持对该资产的敞口。

此外,如果标的价格后续出现明显上行,策略实施者仍可根据市场情况选择是否增持标的、买入额外看涨期权以增加上涨敞口,或采取其他调整措施。

适用情形与策略定位

该项圈策略被用于那些技术面被认为风险较高、但存在反弹可能的证券。相关表述将此类标的称为“高风险高回报”的情形,并指出,通过项圈结构可在一定程度上压缩下行风险区间。

在近期科技板块在第一季度表现疲弱、其他行业亦面临各类行业性问题的背景下,报道认为,类似SLV的剧烈波动资产,为此类“项圈”交易提供了应用场景。

报道还提到,随着市场整体表现相对低迷,部分机会并不显性,期权“项圈”这类结构性策略在当前环境中被频繁讨论。SLV被视为近期首个引起关注的标的之一,原因在于其价格走势已显示出从普通大宗商品相关资产向高波动品种的阶段性转变。

相关方法与工具

上述交易思路由Rob Isbitts提出。其根据自身超过40年的技术分析经验,创建了名为ROAR的评分体系,用于帮助个人投资者进行风险管理和投资组合构建。

报道提到,投资者可通过其网站ETFYourself.com获取相关书面研究资料,并可结合期权统计与交易构建工具,对类似“项圈”结构进行设计与评估。