美国货币政策即将迎来关键人事调整。

在4月联邦公开市场委员会(FOMC)会议后的新闻发布会上,美联储主席杰罗姆·鲍威尔表示,这是他最后一次主持该央行的常规政策会议。他的第二个四年主席任期将于5月中旬届满。

在过去八年中,鲍威尔领导美联储应对新冠疫情冲击,并在2021年至2023年全球物价大幅上涨期间,将美国通胀水平相对其他发达经济体控制在较低区间。同时,他在政治压力下多次强调并维护美联储的独立性。

鲍威尔任期结束后将继续留在美联储理事会,现任理事任期至2028年1月31日。他已表示计划继续担任理事,但会“保持低调”。

美联储架构与主席角色

美联储是美国中央银行体系,由美联储理事会和12家地区联邦储备银行组成。理事会共有七名成员,由总统提名、参议院确认,任期14年。

美联储主席由总统从理事会成员中提名,经参议院确认后出任,负责领导整个联邦储备体系,并通常兼任FOMC主席。FOMC由七名理事和五名地区联储行长组成,负责设定联邦基金利率目标区间等关键货币政策。

联邦基金利率是商业银行之间隔夜拆借的利率,其变动会传导至抵押贷款、汽车贷款、信用卡利率以及企业融资成本等多个领域。FOMC在利率决策中采取投票机制,通常需要简单多数通过。

美联储依据国会赋予的“双重使命”制定货币政策:一是实现最大就业,二是维持物价稳定并控制通胀。其主要工具包括政策利率调节、资产负债表操作等。

在这一框架下,美联储主席被外界普遍视为美国经济政策体系中仅次于总统的重要职位之一。但在正式表决中,主席在理事会和FOMC内都只有一票,并不拥有单方面决定利率的权力。

不过,主席在制定会议议程、管理工作人员、组织和引导讨论等方面具有重要影响力,从而在信息呈现和议题优先级上对最终决策产生实质性作用。

沃什被视为接任热门

市场普遍预计,凯文·沃什将接替鲍威尔出任美联储主席。沃什曾于2006年至2011年担任美联储理事,后辞职,目前为投资公司Duquesne Family Office合伙人。

沃什此前曾被前总统特朗普提名为美联储理事,以接替临时理事斯蒂芬·米兰,其理事任期自2025年3月开始。此次他被视为主席热门人选。

在程序上,沃什尚未完成全部任命流程。截至4月底,他已获得参议院银行委员会批准,参议院全体确认投票定于5月11日举行,时间早于鲍威尔5月15日任期届满。

多家机构分析人士认为,沃什如获确认,将在美联储内部就利率路径、通胀衡量方式、资产负债表规模以及沟通策略等方面产生影响,但其政策主张仍需在FOMC内部取得多数支持。

“鹰派”还是“鸽派”?

市场普遍关注沃什在货币政策立场上的取向。摩根大通首席美国经济学家迈克尔·费罗利指出,沃什在2008年全球金融危机后担任理事期间,立场“相当鹰派”;而近年来,他在公开表态中对货币政策持更偏鸽派的观点。

费罗利表示,这种转变在时间上与总统立场存在一定一致性。他认为,如果沃什以“鸽派”形象开始新任期,外界可能需要一段时间才能判断其长期政策取向。

不过,多位观察人士强调,即便新任主席倾向更宽松立场,也难以单方面推动降息。卡森集团首席宏观策略师索努·瓦尔格斯指出,在当前FOMC构成下,支持降息的成员仍属少数。

“沃什很难说服多数派支持降息。”瓦尔格斯说。

高盛副董事长、前达拉斯联储行长罗德·卡普兰在高盛播客《Exchanges》中表示,沃什“可能偏鸽”,但在FOMC内部必须争取至少七票支持,“他必须说服别人”,而这对他本人和美联储“都是好事”。

费罗利还提到,沃什主张宽松的一个理由是认为人工智能可能提升经济供给侧潜力,但这一观点未必会被对高通胀更为敏感的理事们接受。他援引鲍威尔3月的表态称,建设数据中心等与生成式人工智能相关的投资,短期内可能推高相关商品和服务价格,并在边际上抬升通胀和中性利率水平,“并非立即要求降息或降低通胀的因素”。

在此背景下,外界关注沃什在未来利率决策中是否会选择对多数意见提出异议。费罗利认为,这种可能性不大。他表示,现代观察者和历史研究通常将频繁异议视为主席“未能有效领导”的表现,预计沃什在担任主席后会更加重视在委员会内部寻求共识。

通胀衡量口径或成关注点

在通胀衡量方面,沃什的偏好也引发市场讨论。海洋公园资产管理首席投资官詹姆斯·圣奥宾指出,在参议院确认听证会上,沃什对美联储当前通胀指标提出了看法。

目前,美联储偏好的通胀指标是剔除食品和能源价格的个人消费支出价格指数(核心PCE)。圣奥宾表示,沃什认为这一指标可能具有误导性,更倾向于使用剔除价格极端波动的指标。

达拉斯联储和克利夫兰联储均发布此类“修正”通胀指标。圣奥宾称,达拉斯联储的修正均值通胀率约为2.4%,克利夫兰联储的类似指标约为2.8%,而当前核心PCE约为3.2%。

达拉斯修正均值通过剔除价格变动最极端的项目,被部分人士视为更适合作为长期通胀衡量工具。但卡普兰提醒,该指标在某些情形下可能滞后反映通胀压力。

“当只有一两项商品价格单独飙升时,修正均值会将其剔除。”卡普兰说,“但油价飙升往往会逐步传导至20至30项商品,修正均值可能在这一过程中反应较慢。”

圣奥宾援引美国银行的研究指出,修正指标并非总是低于核心PCE。例如在2019年和2020年,修正指标反而高于核心PCE,这在当时会支持更紧缩的政策立场。他认为,如果类似情形重现,沃什可能需要为一个与其“鸽派”倾向不完全一致的框架进行辩护。

卡普兰表示,应关注达拉斯修正均值等多种指标,但需要“综合看整个指标体系和趋势”。

资产负债表与量化宽松

在资产负债表管理方面,沃什被认为立场相对谨慎。美联储资产负债表目前规模约为6.7万亿美元,主要由美国国债和抵押贷款支持证券构成。

Pictet资产管理固定收益投资策略及解决方案主管米卡埃尔·本海姆表示,沃什支持缩减美联储资产负债表,并主张限制量化宽松(QE)等非常规政策工具。

“他认为央行持有的政府债券规模过大,公开表达了尽快缩减的愿望。”本海姆说。他指出,沃什对量化宽松“缺乏热情”,这意味着在严重经济或市场动荡时,美联储未必会像过去那样迅速通过大规模资产购买提供支持。

本海姆认为,从长期看,更小规模的资产负债表,加上鼓励银行持有更多国库券、减少准备金的流动性监管安排,可能迫使私人投资者持有更多期限更长、风险更高的固定收益资产。

费罗利则认为,在缩表问题上,沃什可能会获得更多委员会成员的支持,但推进相关调整仍需时间。他指出,关键挑战在于如何降低银行体系对准备金的需求,以避免缩表导致准备金短缺。

“美联储有多种方法减少银行准备金需求……但这些方法都需要数月研究和辩论。”费罗利说。他预计,相关问题在2026年甚至2027年前都不太可能成为主要矛盾。

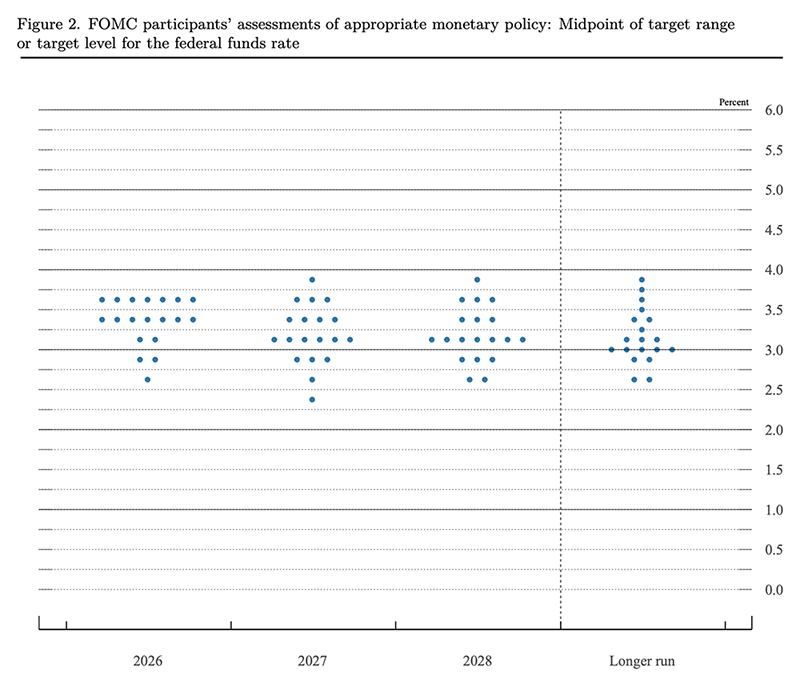

前瞻指引与“点阵图”争议

美联储近年来通过新闻发布会、声明以及季度经济预测摘要(SEP)等方式,向市场提供前瞻性指引。其中,FOMC成员对未来联邦基金利率路径的匿名预测——即所谓“点阵图”——备受关注。

卡普兰在上述播客中表示,沃什认为联储官员应减少公开发言,并认为美联储在前瞻指引上的使用“过度”,点阵图就是一例。他担心,过多的前瞻信息可能限制决策者的灵活性。

“我认为他可能会取消点阵图或降低其重要性,并鼓励联储行长少发言。”卡普兰说。

本海姆指出,如果沃什减少对前瞻指引的依赖,FOMC会议之间的政策路径不确定性可能上升,短期利率波动性随之加大。“沟通不那么频繁和清晰,每次经济数据发布和FOMC会议都会带来更多信息,政策意外时市场波动风险加大。”他说。

不过,根据鲍威尔此前的公开表态,对点阵图或SEP的任何重大调整都需要委员会投票决定。费罗利表示,尽管点阵图在公众舆论中评价不一,但他“怀疑FOMC多数成员支持保留点阵图”,因为这使他们能够参与美联储整体沟通策略。

在鲍威尔任期进入尾声、沃什被视为接任热门之际,市场正密切关注美联储在利率、通胀衡量、资产负债表和沟通框架等方面是否会在未来数年出现方向性调整。