麦当劳公司(McDonald’s,代码:MCD)股价近期自高位明显回落,引发市场对其估值水平及相关衍生品策略的关注。

截至6月26日(周五),麦当劳收于269.76美元,较6月25日触及的近期低点264.54美元略有反弹,但仍低于4月17日创下的三个月高点311.36美元。此前,市场围绕油价变动可能影响公司销售表现的担忧,被认为是股价调整的重要背景之一。随着油价回落,有观点认为股价跌幅可能被放大。

自由现金流模型下的估值测算

有分析在5月10日发表于Barchart的文章中指出,基于分析师对麦当劳收入的预测以及公司过去12个月约26%的自由现金流(FCF)利润率,麦当劳股票的合理价值约为每股299.16美元,较当时股价存在一定上行空间。

该分析引用的共识预期显示,麦当劳今年收入预计约为285亿美元,明年约为301.7亿美元,未来12个月(NTM)收入约为293.35亿美元。若按26%的自由现金流利润率计算,对应自由现金流约为76.3亿美元。

在此基础上,分析采用3.6%左右的自由现金流收益率进行估值:

- 76.3亿美元自由现金流 / 0.0359 ≈ 2125亿美元公允市值(FMV)

文章指出,这一估值水平较当时雅虎财经显示的1917亿美元市值高出约10.6%。据此推算,若股价按同等比例上调,价格目标约为299.16美元:

- 2125亿美元 / 1917亿美元 ≈ 1.109

- 269.76美元 × 1.109 ≈ 299.16美元

该分析同时提到,其他机构给出的目标价整体更高。根据其整理的数据,雅虎财经的分析师平均目标价为330.94美元,Barchart为330.59美元,AnaChart为351.90美元。不过,相关观点亦强调,股价能否达到这些目标价并无保证。

卖出短期期权获取权利金

在估值观点的基础上,部分市场参与者关注通过期权工具参与麦当劳股票的方式。相关文章提出了一种以卖出短期期权为主的策略,用于在设定潜在买入价的同时获取权利金收入。

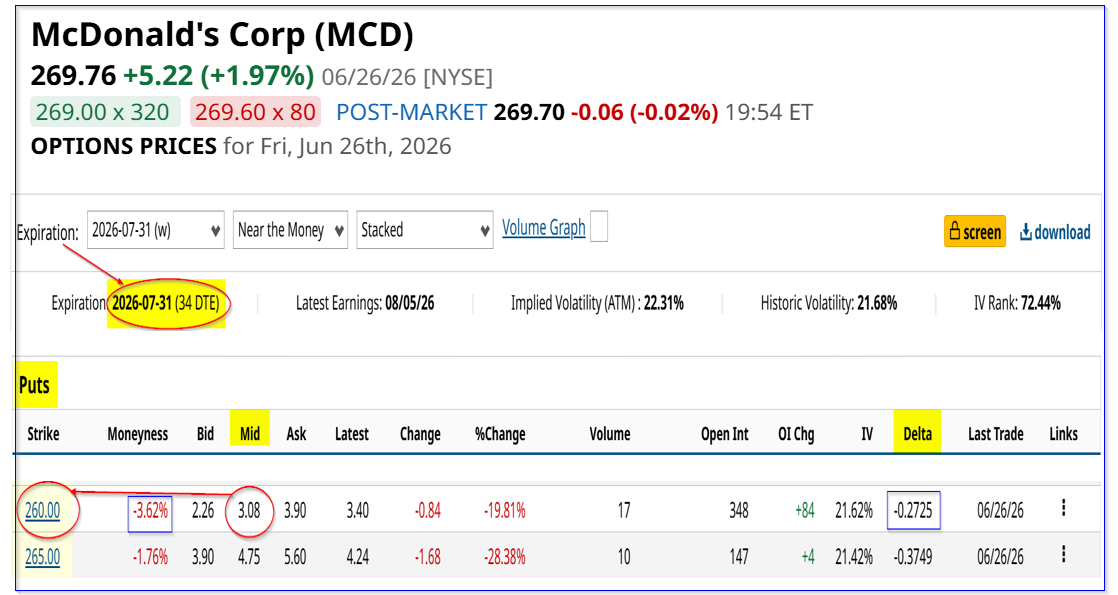

以6月26日收盘价为例,文章提到,7月31日到期、执行价为260美元的认沽期权中间价约为每份合约3.08美元。该执行价较当日收盘价折让约3.6%,到期时间约为34天。

按此测算,若投资者卖出一份执行价260美元、到期日为7月31日的认沽期权,理论上可获得约308美元权利金收入(3.08美元 × 100股),对应执行价的收益率约为1.185%(3.08美元 / 260美元)。

在操作层面,文章假设投资者在券商账户中预留26000美元作为保证金,并通过“卖出开仓”方式建立该认沽期权头寸。若到期时麦当劳股价跌至260美元或以下,卖方可能被指派以260美元价格买入100股股票。无论是否被指派,卖方均可保留308美元权利金收入。

在被指派买入的情形下,文章测算的实际摊薄买入成本为:

- 260.00美元 − 3.08美元 = 256.92美元

该价格较6月26日收盘价低约4.76%。文章进一步假设,若类似操作可在未来数月持续进行,且每月可获得相近水平的权利金,六个月累计收入约为18.48美元(3.08美元 × 6),可用于抵消其他期权头寸的成本。

以长期价内认购期权替代部分持股

在上述前提下,文章还讨论了利用长期价内认购期权参与麦当劳股价潜在上涨的做法。

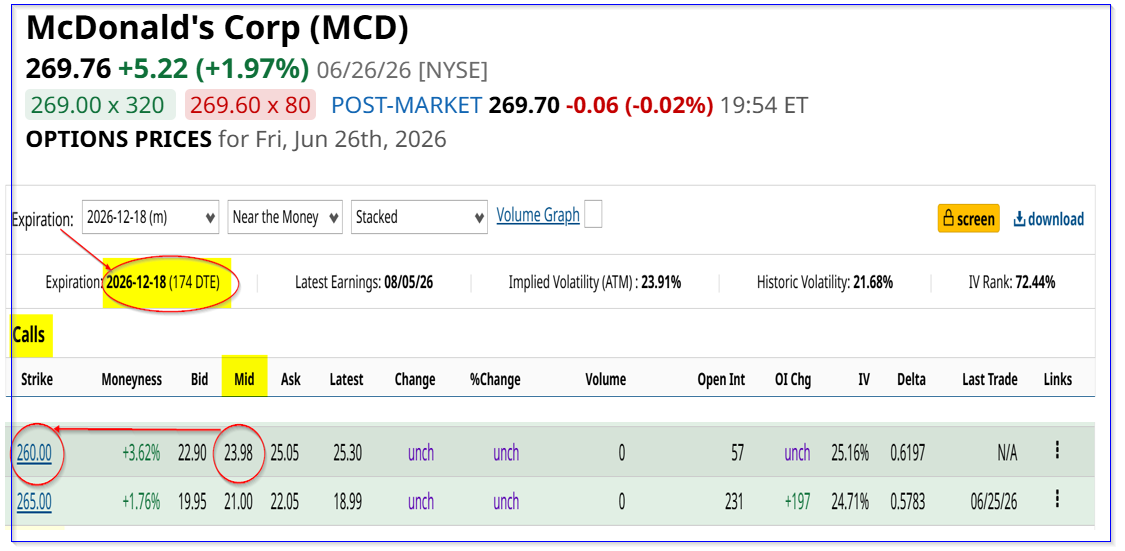

以2026年12月18日到期、执行价为260美元的认购期权为例,文章引用的中间价约为23.98美元。若投资者将前述通过多次卖出认沽期权获得的约18.48美元权利金视作“对冲”,则该长期认购期权的净成本约为5.50美元(23.98美元 − 18.48美元)。

在此基础上,文章将净成本折算为等效买入价格:

- 260.00美元执行价 + 5.50美元净成本 = 265.50美元

该等效成本低于6月26日269.76美元的现价。文章认为,这相当于以一定内在价值买入价内认购期权,但前提是假设投资者在未来六个月内能够持续以相近溢价卖出价外认沽期权。

价格目标与潜在收益测算

结合前述基于自由现金流模型得出的299.16美元价格目标,文章对长期认购期权的潜在收益进行了示例性测算:

- 若股价达到299.16美元,则该260美元执行价认购期权的内在价值为39.16美元(299.16美元 − 260.00美元)。

- 以5.50美元的净成本计算,名义收益倍数为39.16美元 / 5.50美元 ≈ 7.12倍,对应约612%的名义利润率(7.12倍 − 1)。

文章据此指出,通过组合卖出价外认沽期权与买入价内认购期权,部分投资者试图以较低的资金占用获得对麦当劳股票的杠杆敞口。不过,相关测算均基于特定价格、波动率和权利金水平的静态假设,且未对潜在风险作进一步展开。

文章最后表示,在其估值框架下,麦当劳股票当前仍被视为存在一定低估空间,而利用价外认沽期权与价内认购期权的组合,是市场上被讨论的两种参与该股的具体工具化策略之一。