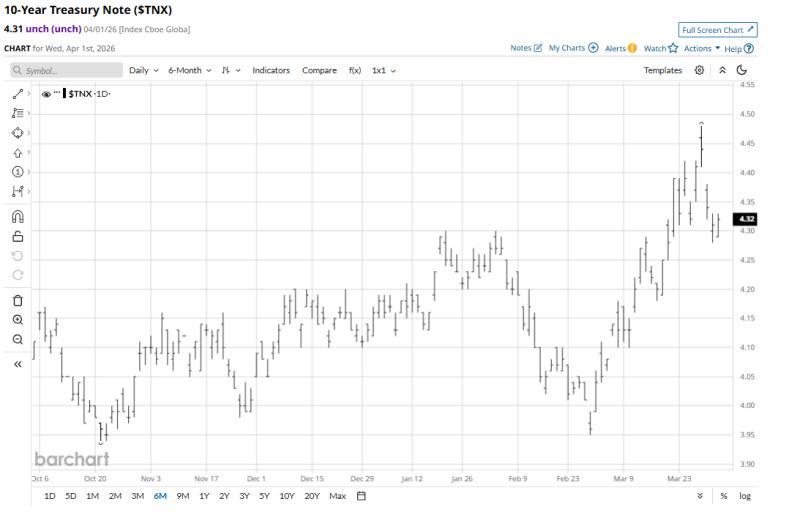

过去数周,受伊朗战争可能推高全球能源价格并加剧通胀的担忧影响,全球政府债券市场一度出现明显抛售,收益率随之上升。市场当时的主流预期是,若能源价格持续走高并推升通胀,各国央行可能被迫维持高利率水平,甚至进一步收紧货币政策。

近期,这一交易逻辑出现反转。债券价格本周回升、收益率回落,反映出部分交易员开始重新评估伊朗战争的经济影响。一种新的市场观点认为,如果战争持续时间较长,相关的高能源成本将对全球经济形成更大拖累,最终可能促使央行转向降息。

目前,哪一种路径更接近未来走势仍存在不确定性。债券市场近期的波动显示,即便是在被视为经验丰富的债券交易员群体中,对战争及能源价格冲击如何传导至通胀和货币政策的判断也并不一致。

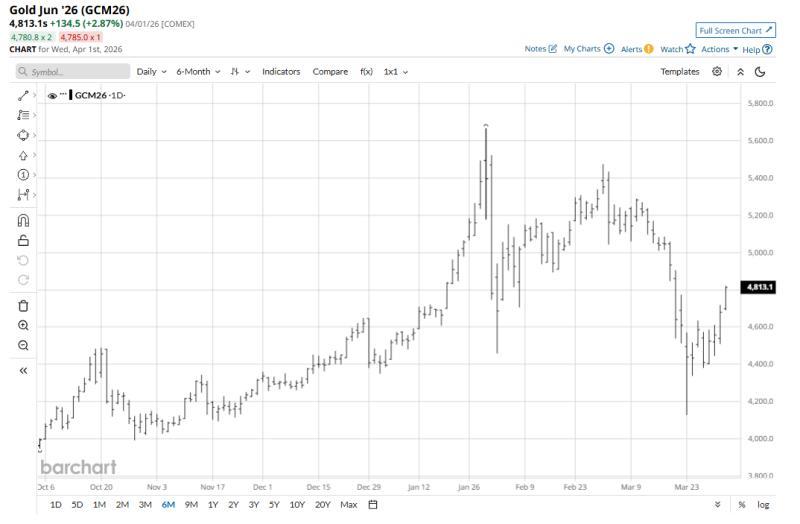

在对中东局势通胀影响的讨论中,黄金市场被部分市场参与者视为重要参考。相关观点认为,能源价格的急剧上升难以长期维持,或仅会持续数个月。

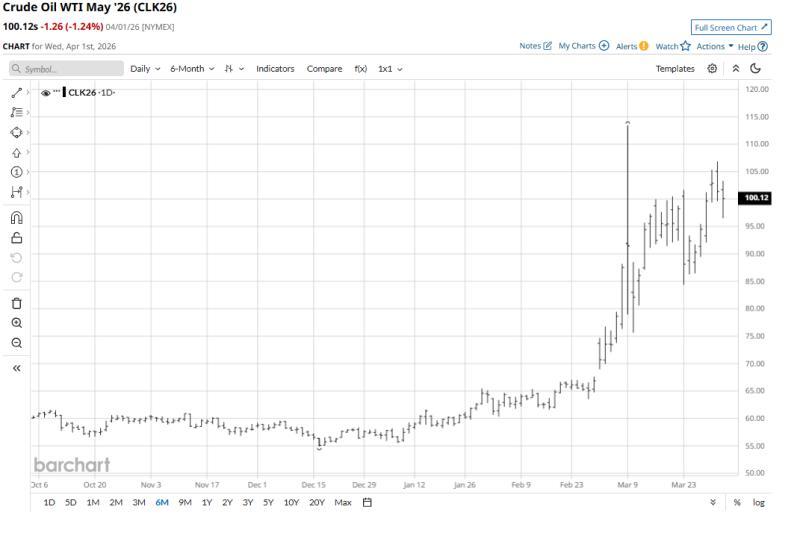

在原油方面,有观点预计,纽约商业交易所WTI原油(合约代码:CLK26)价格在战争结束后也不太可能回到冲突爆发前几周每桶60至65美元的区间。上述观点认为,到夏季中期,WTI原油价格更有可能维持在每桶70至80美元区间。理由在于,当前油价中包含较高的“战争溢价”,这部分溢价在未来几周可能明显回落,但短期内难以完全消失。

在这一假设下,任何由能源价格推动的通胀上行被认为更可能是阶段性现象。黄金期货市场(GCM26)的表现被视为与这一判断相呼应。

自三月底低点以来,黄金价格累计上涨约600美元。相关解读认为,这一涨幅反映出市场并未预期全球利率将大幅上升,甚至部分投资者押注未来数月利率可能下调。值得注意的是,在整体市场风险厌恶情绪有所缓和的背景下,黄金价格仍持续走高。

市场人士指出,在中东战争仍在持续的情况下,黄金的避险需求依然存在,但当前推升金价的更大动力,可能来自对战争持续时间有限、央行无需因通胀压力进一步收紧货币政策的预期。在这一情景下,贵金属在消费和商业领域的需求前景被认为有望改善。

在贵金属板块中,黄金与白银(SIK26)被部分观察者视为处于“主要且持续的牛市”阶段。一些资深市场参与者将当前走势形容为“疲态交易”,即在持续上涨过程中伴随一定的波动与分歧。相关观点认为,黄金和白银在短期及更长时间维度上仍存在进一步上行空间,但同时,商品市场的投机资金也在寻找下一轮可能出现主要牛市的板块。

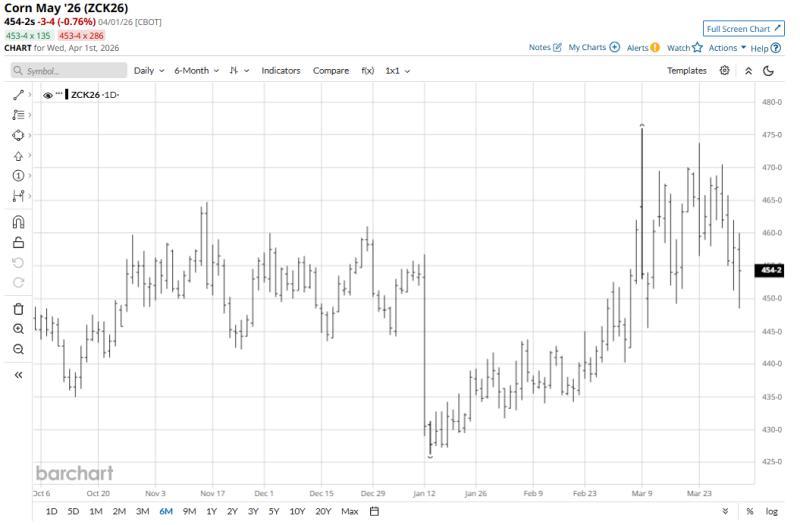

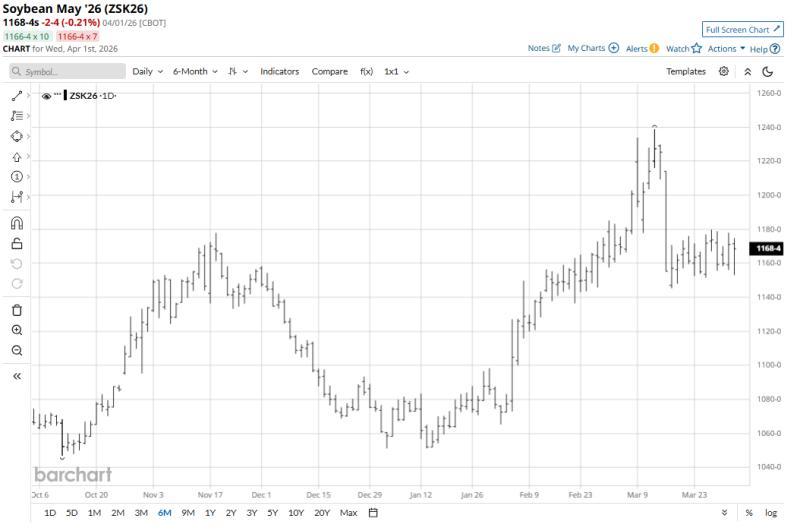

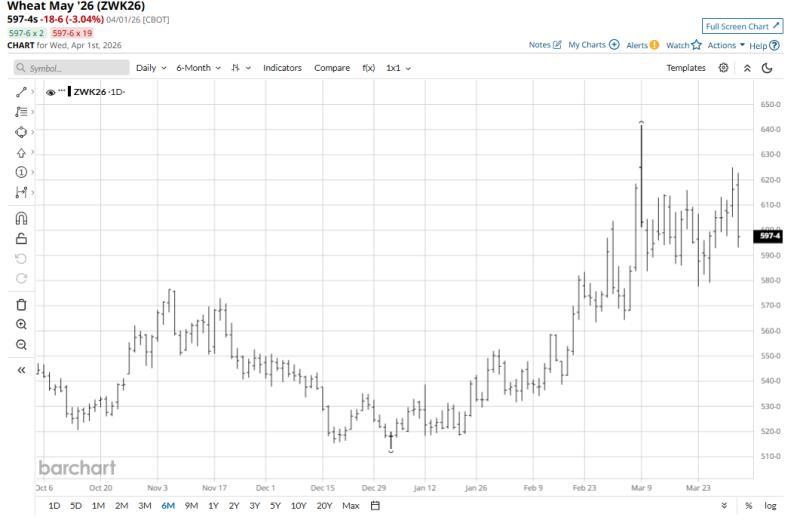

在这类观点中,谷物市场被提及为潜在候选方向之一。不过,相关看法仍停留在观察和预期层面,市场参与者对后续走势保持关注。

文章作者亦表示,希望听取来自全球读者的不同意见和观察,并通过电子邮件渠道与市场参与者保持交流。