黄金大幅回落并未呈现典型“泡沫”特征

4月黄金期货合约自1月下旬高点以来出现明显回调,最大跌幅达1,528.80美元,发生时点恰逢全球局势紧张、地缘风险上升。一些市场参与者关注,这一轮下跌是否意味着黄金此前处于泡沫状态。

相关观点认为,从价格结构和基差表现看,本轮黄金下跌并不符合传统意义上的“泡沫破裂”。报道指出,黄金的“内在价值”在此前一段时间内相对其他资产上涨更快,但并未出现期货价格远离现货价值、脱离基础现金市场的典型泡沫特征。

基差显示现货相对坚挺

有分析通过跟踪黄金现金指数(GCY00)与4月期货(GCK26)的价差来观察市场是否进入泡沫区间。周线收盘数据显示,1月底时,黄金现金指数一度较4月期货高出147美元,此后该价差略有回落,但整体上现货价格始终相对期货保持强势。

按照“当市场价格与其基础现金价值脱节时可视为泡沫”的工作定义,上述基差表现被视为并未满足泡沫市场的首要条件。尽管市场情绪、投机行为等其他特征在部分阶段有所体现,但从现货与期货关系来看,黄金和白银在2月中旬时尚不符合典型泡沫定义。

波动性上升触发多头集中平仓

4月黄金期货合约在1月29日触及5,626.80美元高点后,日线图上很快转入短期下跌趋势。相关分析认为,价格快速拉升带来的波动性上升,触发了部分交易算法的风险控制机制,进而引发多头头寸集中平仓。

美国商品期货交易委员会(CFTC)周度交易者持仓报告(传统,仅期货)显示,非商业多头期货持仓在1月13日当周达到296,183份合约高位,随后持续回落至2月24日当周的211,649份合约。同期,非商业净多头期货持仓(多头合约减空头合约)自1月13日当周的251,238份合约高点降至2月24日当周的159,177份合约。

上述数据被解读为:在现货市场仍保持相对坚挺的背景下,黄金期货市场的调整主要来自资金层面的多头减仓,而非现货基本面突然恶化。

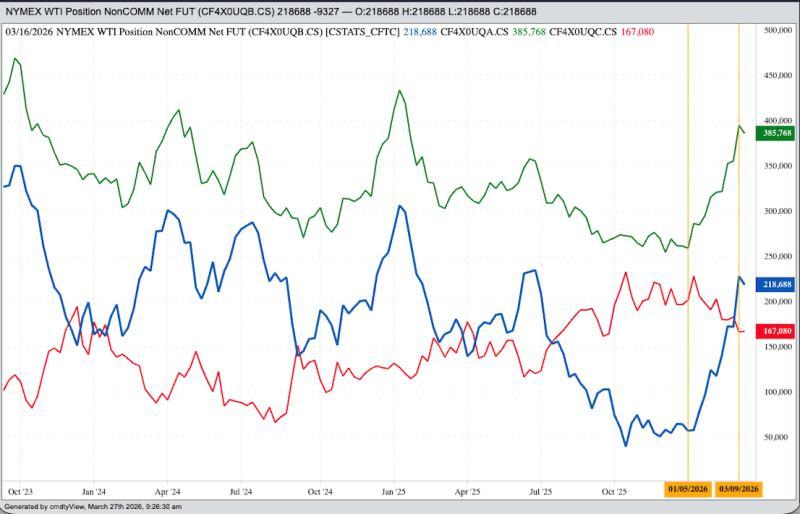

资金疑从黄金流向原油

在黄金和白银市场多头被动或主动减仓的同时,部分资金流向其他大宗商品板块的迹象也出现在持仓数据中。以WTI原油期货为例,CFTC同类报告显示,1月6日当周,非商业净多头期货持仓为57,352份合约,多头期货持仓为258,956份合约;到3月10日当周,这两项数据分别升至228,015份和394,651份合约。

从时间上看,资金向原油市场流入发生在美国对伊朗开战之前。有观点据此认为,部分基金在降低贵金属敞口的同时,加大了对原油的配置,体现出跨品种的板块轮动特征。不过,相关分析也强调,这一判断主要基于持仓变动和时间对应关系,具体动因并未在公开信息中得到直接说明。

对黄金与白银后续表现的态度

在是否“见顶”或“终结牛市”的讨论中,有观点明确表示,并不认为黄金和白银的“末日”已经到来。上述观点认为,本轮调整更多反映的是资金再平衡和风险参数调整,而非资产类别本身失去吸引力。

相关分析指出,随着全球投资资金未来可能再次进行资产重新配置,黄金和白银重新获得买盘兴趣的情况并不排除。与此同时,作为经济指标属性更强的铜市场,则被描述为“仍是一个问号”,其后续表现有待进一步观察。

在具体原因尚难完全厘清的情况下,有观点援引“奥卡姆剃刀”原则,认为以“波动性上升引发多头平仓、资金在大宗商品内部进行再分配”作为对本轮黄金下跌的解释,相对简单且与现有数据相符。