美国股市在一季度收官时处于高度不确定状态。市场参与者与金融媒体的视线,集中在美联储官员的表态以及所谓政策“转向”或继续收紧的预期上,但部分分析认为,决定后续走势的关键并不在于公开言论,而在于美联储对系统流动性的实际管理。

从宏观层面看,利率水平、美联储资产负债表规模以及量化紧缩(QT)安排被视为技术性工具,其重要性在于如何改变经济中的实际货币数量。相关观点指出,相比联邦公开市场委员会(FOMC)会议纪要中的措辞,美联储“净流动性”指标更能反映金融体系可支配“自由资金”的真实规模。

有分析称,自2022年至2023年,美联储净流动性曲线不仅停止扩张,还出现轻微但明确的下行趋势,意味着金融系统中的实际货币量不再增加。对更广泛的资产市场而言,这被视为推动各类资产普遍上涨的“燃料”不再持续注入。由此,部分投资者将关注重点从单次新闻发布会转向这条流动性曲线的未来走向。

地缘政治与流动性:战术冲击与结构约束

当前宏观分析普遍将地缘政治因素纳入考量。中东局势、霍尔木兹海峡紧张以及由此推高并维持在高位的油价(CLK26),被认为对企业成本和通胀预期构成压力,迫使美联储在政策上保持谨慎。能源价格上升直接推高物流和生产成本,被视为短期内难以忽视的通胀来源。

不过,在上述观点看来,油价等因素更多属于事件驱动的战术变量,主要影响市场短期策略和部分行业利润率,而流动性则构成更为根本的“基线”。如果净流动性继续横盘甚至下滑,美国股市实现有机、广泛上涨的能力被认为将受到质疑。在货币供应收缩的环境下,持续的牛市趋势被视为难以维持。相关分析认为,只有当净流动性曲线重新缓慢上行,市场才具备基础性的持续增长条件,至于这一变化由降息还是财政部资产管理机制调整所触发,则被归类为技术问题。

在流动性停滞中上涨:疫情后惯性与人工智能热潮

在流动性停滞背景下,美股主要指数,尤其是标普500指数($SPX),仍不断刷新历史高位,引发市场对“增长悖论”的讨论。有观点认为,这一现象主要由两大结构性力量暂时弥补了宏观层面的“资金饥渴”。

其一是2020-2021年极度宽松的货币与财政政策所形成的惯性效应。疫情期间的史无前例注入,造成了显著的货币供应过剩并抬升了经济名义规模。数据显示,美国名义GDP已从疫情前约21万亿美元升至当前约31万亿美元,增幅约50%。分析认为,市场在数年间“消化”了这轮历史性流动性扩张,将更高的名义经济规模反映到企业盈利中。但目前这一“低基数效应”被视为基本出清,新增推动力减弱。

其二是人工智能相关投资的集中爆发。近年来,美股上涨被认为高度不均衡:在高利率和融资成本上升的环境下,许多传统行业表现疲弱,而科技板块则启动了前所未有的资本开支周期。部分大型科技企业将大量留存收益投入人工智能基础设施、数据中心和半导体领域,而非简单留存或通过传统银行体系循环。

从宏观角度看,有分析将这一过程类比为在科技板块内部发生的“局部量化宽松”:科技巨头以数千亿美元自有资金为行业注入资本,推高相关资产估值,并在整体资金增量有限的情况下制造出“普遍繁荣”的印象,从而掩盖了更广泛市场外部新资本流入的不足。

信贷扩张受限与人工智能商业化约束

在人工智能投资热潮之下,市场开始关注终端需求的实际支付能力。分析指出,当前大规模建设的人工智能基础设施,最终需要在科技行业之外找到足够的商业化空间,才能支撑长期回报。

实体经济企业若要广泛采用成本较高的人工智能解决方案、升级设备并购买相关服务,需要依赖充足且可负担的资本。然而,名义GDP增速与信贷扩张之间的差距,被视为本轮周期的主要约束之一。

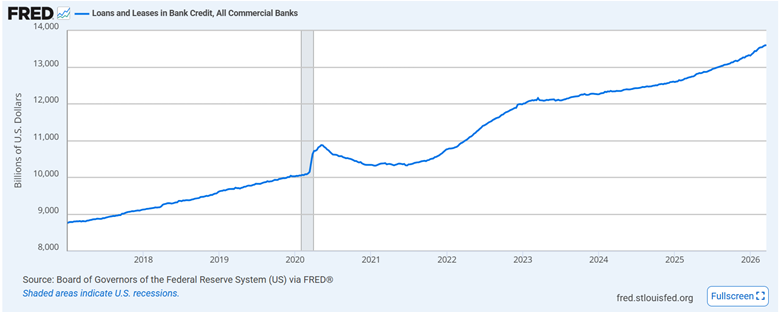

以美国银行体系为例,疫情后总贷款和租赁(包括抵押贷款和消费贷款)整体增长约25%-30%,同期名义GDP却增长约50%。在部分观察者看来,这意味着经济名义规模扩张快于信贷基础。尽管在高利率环境下,消费者信贷仍保持一定惯性增长,但相对于整体通胀背景,这一增幅被认为相对温和。

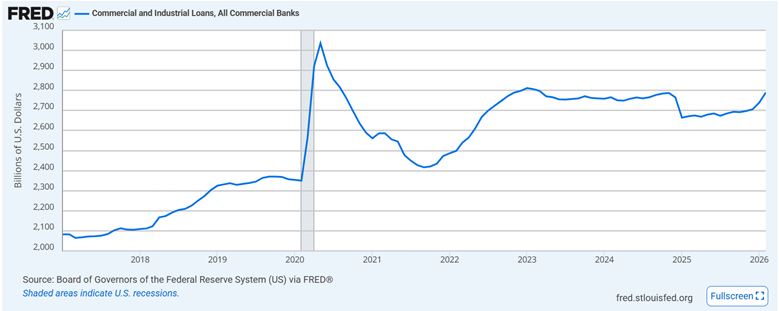

企业部门的情况更为突出。商业和工业贷款(C&I)增速明显放缓甚至接近停滞。分析指出,与消费者不同,企业更严格依据投资回报与融资成本进行决策,当借贷成本高于预期回报时,扩张计划往往被搁置。当前,许多传统企业被认为处于观望状态,减少新增信贷需求。

在此背景下,部分观点认为,宏观层面的总需求与当前人工智能产品和服务的潜在供给之间存在缺口。缺乏廉价信贷被视为抑制更广泛经济周转、限制科技企业外部收入扩张的“自然刹车”。

通胀“去杠杆”与潜在信贷需求累积

尽管商业信贷停滞引发对经济前景的担忧,但也有分析强调当前环境与2008年系统性危机存在本质差异,尤其体现在私营部门资产负债表的质量上。

相关观点认为,过去几年较高的通胀在一定程度上发挥了“去杠杆”功能。美国名义GDP从约21万亿美元增至逾31万亿美元,而在高利率约束下,企业和家庭信贷增速相对温和。结果是,相对于经通胀调整后的经济规模,企业和居民部门的杠杆率有所下降。

与2008年前后高杠杆、坏账集中累积的情形不同,部分分析认为当前美国经济总体处于“杠杆不足”状态。高利率抑制了廉价资金的大规模扩张,使企业资产负债表在过去二十年中处于相对健康水平。

在此框架下,市场上出现“弹簧压缩”式潜在需求的说法:由于资本成本高企,企业推迟了投资、基础设施升级和产能扩张,积累了较大的潜在信贷需求。一旦资金成本回落至新项目重新具备盈利性的水平,这部分被压抑的需求可能集中释放,形成新一轮信贷周期,为人工智能产业及更广泛经济活动提供融资。不过,这一设想被认为面临关键前提条件。

2%通胀目标的约束作用

围绕上述潜在信贷周期,市场讨论逐步聚焦到美联储的通胀目标上。要释放“压缩弹簧”,美联储需要启动宽松周期,但其长期以来坚持的2%通胀目标被视为主要约束。

部分分析指出,在当前全球环境下,2%目标是否过于僵化,已成为宏观政策讨论的核心议题之一。回顾历史,20世纪80年代和90年代,美国经济在通胀率高于2%的情况下仍实现了较快增长,3%-4%甚至阶段性接近5%的通胀并未被视为系统性风险,企业借贷、技术创新和实体投资均保持活跃。

与之相比,当下地缘政治风险、航运干扰和能源市场波动,使油价和物流成本对通胀形成持续压力。在这种条件下,试图在较长时期内将通胀压回2%,被认为是一项难度极高的任务。

相关观点认为,如果为实现这一目标而长期维持高利率,相当于对宏观经济进行“脱水”:在压低通胀的同时,也削弱了企业信贷流动性,抑制投资活动,并限制了此前提到的健康资产负债表和人工智能技术所蕴含的增长潜力。

在这一框架下,部分市场声音提出,如果美联储在公开或隐性层面接受3%-4%的通胀作为“新常态”,从历史经验看未必会带来明显负面后果,反而可能为更早降息、恢复商业信贷扩张创造空间,从而推动经济活动回升。

关键抉择仍在美联储

综合上述因素,部分分析认为,美国经济当前并不存在系统性崩溃迹象:一方面,人工智能相关技术与投资为增长提供了新动能;另一方面,企业部门整体杠杆水平相对温和,为未来信贷扩张留下空间。

但在流动性停滞与高利率并存的环境下,这些潜在动能尚未完全转化为广泛的实际增长。市场观点普遍认为,决定性变量在于美联储是否会在通胀目标上展现更大灵活性,从而允许净流动性曲线重新上行。

如果美联储在新的地缘政治与经济现实下,接受略高通胀水平并相应调整政策路径,部分分析预计此前被压抑的信贷需求可能逐步释放,为包括科技在内的多个行业提供资金支持。相反,如果继续以2%通胀目标为刚性约束,在较长时期内维持偏紧的货币环境,市场上有观点认为,支撑美股广泛、可持续上涨所需的流动性增量可能难以形成。

在此背景下,净流动性指标及其与通胀目标之间的关系,正成为部分机构和投资者密切跟踪的重点。