Alphabet计划显著提高资本支出 股价短线承压

Alphabet Inc(纳斯达克代码:GOOGL)2月4日宣布,预计2026年资本支出将较当前水平几乎翻倍,消息公布后股价出现回落。该股最新收于322.86美元,较2月2日财报发布前高点343.69美元跌幅超过6%。不过,相比2025年11月14日创下的三个月低点276.14美元,股价仍累计上涨约16.9%。

市场关注的焦点在于,Alphabet围绕人工智能的大规模投入是否会显著压缩自由现金流(FCF)。公司披露的财务数据以及基于分析师收入预期的测算显示,在运营现金流率持续提升的情形下,Alphabet的自由现金流仍可能维持在较高水平。

资本支出大幅增加 运营现金流率同步走高

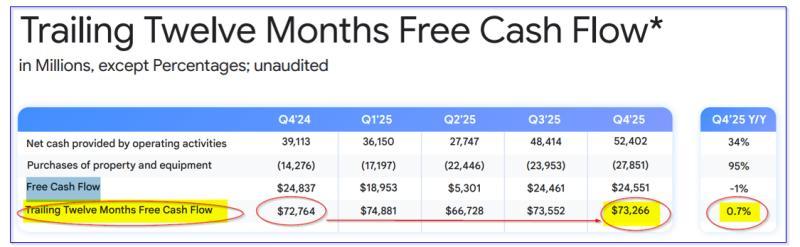

Alphabet在人工智能相关基础设施上的投入显著加速。公司数据显示,其资本支出在过去一年几乎翻倍:2024年第四季度资本支出为143亿美元,2025年第四季度增至279亿美元,同比增幅约95%。2025年全年资本支出增长74%,达到914亿美元。

在资本开支大幅上升的同时,公司自由现金流仍实现小幅增长。2025年Alphabet自由现金流约为732.66亿美元,同比增幅接近1%。推动这一结果的关键在于运营现金流(OCF)的强劲增长:2025年全年运营现金流同比增长31.5%,2025年第四季度同比增幅为34%。

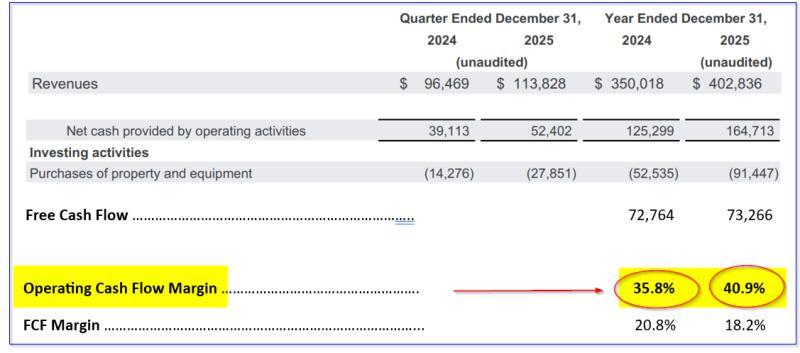

根据公司财报演示材料第11页及现金流量表数据,2024年Alphabet运营现金流为1647亿美元,占2025年4028亿美元收入的40.9%。这一运营现金流率高于2024年的35.8%。在资本支出大幅增加的背景下,运营现金流占收入的比例提升约14.2个百分点,显示公司此前的AI相关投入已在现金流端有所体现。

公司管理层预计,2026年资本支出将进一步升至1750亿至1850亿美元区间。市场部分担忧这一水平的投入会压缩未来自由现金流,但从当前运营现金流率的提升趋势来看,部分机构认为,资本支出增加与运营现金流改善之间存在一定对冲效应。

基于收入预测的运营现金流与自由现金流测算

在公开市场分析中,有机构基于分析师一致预期对Alphabet未来运营现金流和自由现金流进行了情景测算。

根据该测算,分析师预计Alphabet今年收入将同比增长16%,达到4672.2亿美元;到2027年收入有望较当前水平增长33%,达到5362.7亿美元。在此基础上,未来12个月(NTM)平均收入被估算为约5017亿美元。

在运营现金流率方面,测算假设Alphabet的运营现金流率将延续此前的改善趋势,较上一年度再提升约14.5个百分点,达到46.8%。据此推算:

-

未来12个月运营现金流约为:

5017亿美元 × 46.8% ≈ 2348亿美元

在公司此前给出的资本支出指引中点——1800亿美元——不变的假设下,对应的自由现金流为:

- 自由现金流 ≈ 2348亿美元 − 1800亿美元 = 550亿美元

进一步到2027年,在收入达到5362.7亿美元、运营现金流率升至47%的情景下,测算结果为:

- 运营现金流 ≈ 5362.7亿美元 × 47% = 2520亿美元

- 自由现金流 ≈ 2520亿美元 − 1800亿美元 = 720亿美元

上述情景下的自由现金流水平低于2025年约732.66亿美元的实际值,但测算认为,在资本支出显著提高的前提下,自由现金流仍处于较高区间,关键变量在于运营现金流率能否继续提升。

在更为乐观的假设下,若运营现金流率升至50%,且资本支出维持在1800亿美元附近,则:

- 运营现金流 ≈ 5360亿美元 × 50% = 2680亿美元

- 自由现金流 ≈ 2680亿美元 − 1800亿美元 = 880亿美元

相关测算认为,市场对Alphabet资本支出大幅上升的担忧,并不必然意味着自由现金流将出现大幅下滑,具体结果仍取决于收入增长和运营现金流率的实际表现。

期权市场中的相关交易策略示例

在股价回调及自由现金流预期仍具支撑的背景下,部分市场参与者在衍生品市场上采用相对保守的期权策略参与Alphabet交易。

有分析文章提到,通过卖出价外(OTM)看跌期权的方式,投资者可以在设定较低潜在买入价位的同时获取权利金收入。以3月13日到期的一个月期看跌期权为例:

-

行权价为305.00美元的看跌期权合约中间价约为5.93美元;

-

若投资者在券商处以现金担保方式预留30500美元保证金并“卖出开仓”该合约,可即时获得约593美元权利金;

-

该笔权利金相当于约1.944%的即时收益率(593美元/30500美元);

-

若到期时股价跌至305.00美元,投资者的实际持股成本为:

305.00美元 − 5.93美元 = 299.07美元

相较于当前322.86美元的股价,上述盈亏平衡点约低7.36%。相关分析认为,这一结构使得投资者在等待期间获得约1.944%的权利金收益,同时将潜在买入价格设定在更低水平。

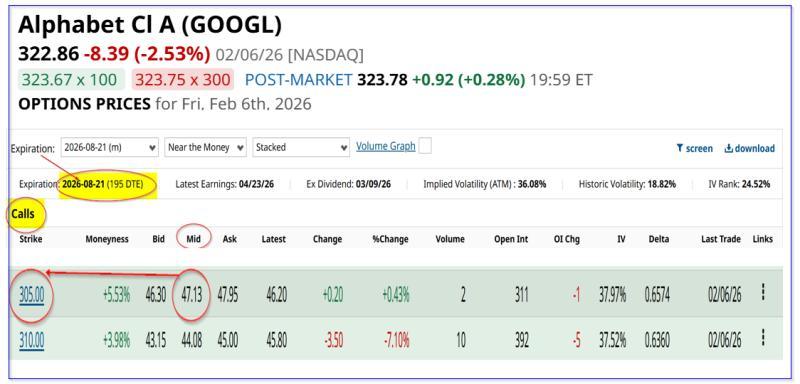

部分投资者还会将卖出看跌期权获得的权利金与买入长期价内(ITM)看涨期权相结合。例如,有分析提到:

-

2025年8月21日到期、行权价为305.00美元的看涨期权中间价约为47.13美元;

-

若投资者连续7个月卖出类似结构的短期期权,累计权利金约为35.58美元;

-

在此假设下,长期看涨期权的净成本约为:

47.13美元 − 35.58美元 + 305.00美元 = 313.55美元

在该示例中,即便GOOGL股价维持在当前约322.86美元附近,相关策略仍有可能实现正收益。不过,分析亦提示,一个月期看跌期权在相同价外幅度下的权利金水平未来并无保证,实际收益将取决于届时的波动率、利率及市场供需等因素。

总体来看,围绕Alphabet大幅提高资本支出与自由现金流表现之间关系的讨论,正在影响投资者对公司估值及期权策略的选择。市场后续将继续关注其AI相关投入对收入增长和运营现金流率的具体拉动效果。