Autodesk Inc.(纳斯达克代码:ADSK)股价近期持续走低,并在6月12日触及一年低点。股价回调背景下,该股看跌期权交易在最新一个交易日出现异常放量,引发市场对其估值水平的关注。

股价接近一年低位 看跌期权成交放量

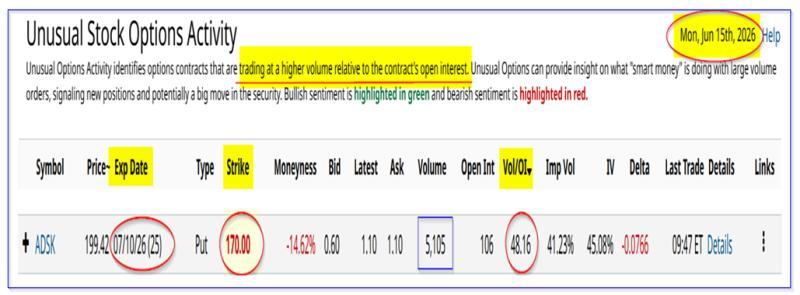

截至最新一个交易日午盘,Autodesk股价报198.78美元,较6月12日创下的一年低点198.30美元略有反弹。在股价承压的同时,Barchart的异常股票期权交易报告显示,该股当日出现大额看跌期权成交。

报告显示,7月10日到期、执行价170.00美元的看跌期权合约成交量超过5100张。相较于约198.78美元的现价,该执行价折价约30美元,折合约15%,属于明显价外期权。

尽管如此,该合约中点价格仍为0.85美元,最新成交价为1.10美元。以中点价格测算,卖出一张该看跌期权合约的投资者需向券商缴纳约1.7万美元保证金,对应可获得约85美元权利金,三周持有期的名义收益率约为0.5%。

在此结构下,若期权最终被执行,潜在买入成本约为每股169.15美元(170美元执行价减去0.85美元权利金),较当前股价折让约15.4%。部分市场参与者被认为可能将此视为较具吸引力的潜在建仓价位。

自由现金流表现强劲 收购引发股价压力

在基本面方面,Autodesk近期公布的自由现金流数据表现强劲。公司于5月28日披露,截至4月30日的2027财年第一季度业绩:

- 季度收入同比增长18%,至19.34亿美元;

- 第一季度自由现金流为8.76亿美元,同比增长57.6%;

- 自由现金流占季度收入的45.3%。

据Stock Analysis数据,该季度自由现金流利润率显著高于上年同期的34.05%。过去12个月(TTM),公司自由现金流为27.29亿美元,占TTM收入的36.35%,为近四个季度高位。

同一天,Autodesk宣布以36亿美元现金收购一家从事维护管理领域的软件公司。该业务方向与公司传统的设计及实用型消费软件业务有所不同。市场对这笔交易反应偏谨慎,尤其是公司计划通过自有现金及借款共同融资,被认为是股价承压的一个因素。

管理层与分析师的自由现金流预期

Autodesk是少数给出自由现金流指引的公司之一。公司预计,2027财年(截至2027年1月)自由现金流将在27.25亿至28亿美元之间,收入预计在85.05亿至85.8亿美元之间。

以指引区间中点测算,自由现金流利润率约为32.3%:

- 自由现金流中点:27.625亿美元;

- 收入中点:85.425亿美元;

- 27.625亿美元 / 85.425亿美元 ≈ 32.34%。

这一水平略低于当前TTM 36.35%的自由现金流利润率。与此同时,分析师预计公司下一财年(截至2028年1月28日)收入将达到97亿美元。若假设公司能够维持过去12个月36.35%的自由现金流利润率,则对应自由现金流约为35.3亿美元:

- 97亿美元 × 36.35% ≈ 35.3亿美元。

在此基础上,将管理层本财年自由现金流指引中点(约27.6亿美元)与分析师对下一财年的自由现金流测算值(约35.3亿美元)取平均,可得未来12个月(NTM)自由现金流约为31.45亿美元。部分市场参与者据此对公司合理估值进行推算。

基于自由现金流的估值测算

根据Yahoo! Finance数据,Autodesk当前市值约为421.34亿美元。以TTM自由现金流27.29亿美元计算,当前对应的TTM自由现金流收益率约为6.5%:

- 27.29亿美元 / 421.34亿美元 ≈ 6.48%。

在不改变这一收益率假设的前提下,若将其应用于前述31.45亿美元的NTM自由现金流测算值,对应的合理市场价值约为483.9亿美元:

- 31.45亿美元 / 6.5% ≈ 483.9亿美元。

与当前市值相比,上述测算值高出约14.8%。以此推算,Autodesk股价的理论目标价约为228.20美元:

- 198.78美元 × 1.148 ≈ 228.20美元。

若基于分析师对2028财年收入及35.3亿美元自由现金流的假设,并仍采用6.5%的自由现金流收益率,对应合理市场价值约为543.1亿美元,较当前市值高出约28.9%。据此推算的股价目标约为256.23美元:

- 198.78美元 × 1.289 ≈ 256.23美元。

将上述两种测算结果取平均,对应的股价目标约为242.22美元,较当前股价高出约21.8%。

华尔街目标价整体更为乐观

与上述基于自由现金流收益率的估值测算相比,部分机构分析师给出的目标价区间更高。

据Yahoo! Finance数据,33位分析师对Autodesk的平均目标价为319.27美元。Barchart统计的分析师平均目标价为329.71美元。Anachart对27位分析师的调查结果显示,平均目标价为330.24美元。

整体来看,这些机构目标价较当前股价高出约60%至66%。市场分析认为,这可能反映了部分机构在模型中采用了更低的自由现金流收益率假设,或预期公司估值倍数将有所提升。

在不同收益率假设下,估值结果差异较大。例如,若将自由现金流收益率从6.5%下调至6.0%,并基于约35亿美元自由现金流测算,对应合理市场价值约为588.3亿美元:

- 35亿美元 / 6.0% ≈ 588.3亿美元。

与当前421.34亿美元市值相比,上述测算值约为其1.396倍,对应股价约为277.50美元:

- 1.396 × 198.78美元 ≈ 277.50美元。

期权交易反映不同投资策略

在估值分歧背景下,Autodesk期权市场的活跃交易被视为不同投资策略的体现。部分投资者通过卖出深度价外看跌期权,在获取短期权利金的同时,将潜在买入价位设定在当前股价下方。

市场亦有观点认为,部分成熟投资者可能利用卖出看跌期权获得的权利金,对冲或部分覆盖买入平值或价内看涨期权的成本,从而在控制支出的前提下获取对股价上行的敞口。上述策略与当前市场上较高的目标价预期相呼应。

在股价接近一年低位、自由现金流表现强劲且收购消息仍在消化的背景下,Autodesk的估值水平及期权交易动向仍将持续受到市场关注。