在人工智能相关投资热潮中,市场关注焦点多集中于芯片设计公司和大型数据中心运营商。不过,支撑高速光学互联的专业材料企业,正逐步成为这一领域的重要组成部分。

随着数据中心为应对快速增长的人工智能工作负载而加快升级,更高速的光子学解决方案被广泛采用,供应关键基底材料(如磷化铟 InP)的企业受到追捧。AXT(AXTI)近期股价走势引发市场关注,其能否将当前需求转化为持续业绩,成为投资者讨论的重点。

股价表现远超大盘

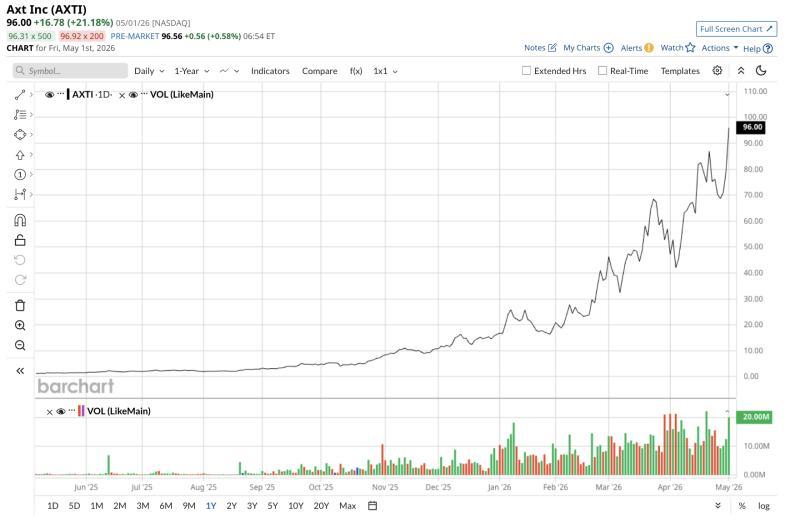

今年以来,AXT股价累计上涨约548%,将一笔适度的年初投资放大至近七倍,显著跑赢同期约上涨6%的标普500指数($SPX)。在整体半导体板块表现强劲的背景下,AXT涨幅在同业中尤为突出。

按过去12个月计算,该股涨幅超过7900%,从52周低点约1.23美元升至近期超过110美元。5月1日股价单日上涨21%,5月4日再涨10%。公司接近实现盈利,并预计在第二季度受人工智能驱动的磷化铟基底需求带动,实现正的每股收益。股价走势在一定程度上反映出市场对磷化铟晶圆需求持续增长的预期。

业务聚焦化合物半导体基底

AXT从事高性能化合物半导体基底的设计、开发、制造和分销,主要产品包括磷化铟、砷化镓和锗晶圆。这些基底是高速光网络中激光器和探测器的重要基础,用于支持人工智能数据中心对更快、更高效数据传输的需求。

在最新公布的第一季度业绩中,AXT实现收入2690万美元,同比增长39%,高于市场预期的2670万美元。其中,磷化铟相关收入达到1360万美元,显示该产品在公司业务中的比重和重要性正在提升。公司披露拥有较大规模的订单积压,并计划扩充磷化铟产能,以应对需求。

估值水平与财务状况

从传统估值指标看,AXT当前股价处于高位。公司市销率约为71.1倍,市净率约为18.1倍,每股账面价值约5.37美元。股本回报率约为-6.1%,资产回报率约为-3.8%,利润率约为-24%。过去12个月每股收益约为-0.32美元,显示公司仍处于投入期,尚未实现盈利。

在此背景下,市场对AXT的定价已反映出对人工智能光子学需求带来显著增长空间的预期。公司当前市值超过69亿美元,远高于现阶段收入规模,投资者押注未来产能提升和利润率改善将支撑这一估值。与规模更大的半导体材料企业相比,AXT在细分市场中的定位带来更高成长弹性,同时也意味着更高风险。

公司仍处于亏损状态。2026年第一季度,AXT按美国通用会计准则(GAAP)计的净亏损为160万美元,每股亏损0.03美元,但较上年同期880万美元的亏损有所收窄。同期毛利率提升至接近30%。

公司制造业务主要集中在中国,这使其面临地缘政治紧张、出口限制以及供应链波动等方面的潜在风险。为支持扩产,公司此前进行了资本募集,导致股本被摊薄。与此同时,收入连续增长及订单积压规模较大,显示公司在执行扩张计划方面取得一定进展。

华尔街观点偏谨慎

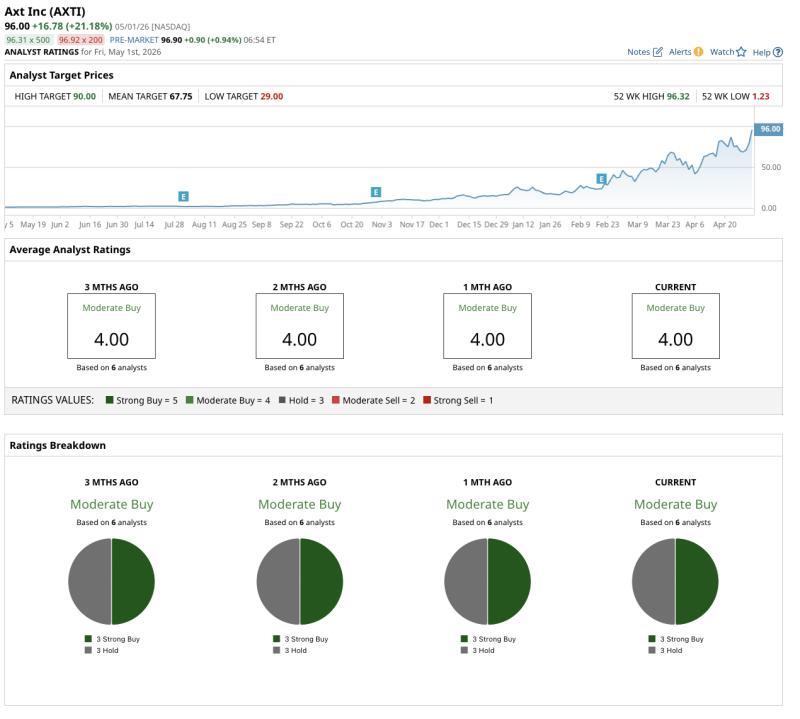

根据六位分析师的意见,市场对AXT的整体评级为“适度买入”,其中三位给予“强烈买入”评级,三位给予“持有”评级,该共识近几个月保持稳定。

目前分析师平均目标价为68美元,显著低于现价,隐含较当前水平约36%的下行空间。最高目标价约为90美元,最低目标价为29美元。目标价区间与现价之间的差距,反映出华尔街对公司估值和执行风险的谨慎态度,与二级市场的热度形成对比。

分析师普遍关注公司在扩充产能过程中的执行情况,以及在高估值背景下能否通过盈利改善来支撑当前市值。

展望关注点

AXT目前为投资者提供了通过化合物半导体基底参与人工智能光学基础设施建设的渠道。公司股价今年以来大幅上涨,基本面指标有所改善,但高估值、尚未盈利以及产能布局相关不确定性,使其整体风险特征较为突出。

市场后续将重点关注AXT第二季度业绩表现及其产能扩张目标的推进情况。对于以人工智能光子学为主线的相关投资,AXT等材料类企业的业务进展和订单变化,仍将是观察这一细分领域需求强弱的重要参考。