Coinbase扩展至24/5股票与ETF交易

Coinbase Global(纳斯达克代码:COIN)在美国市场推出免佣金股票及交易型开放式指数基金(ETF)交易服务,交易时间覆盖每周五天、每天24小时。该公司表示,此举旨在在同一平台上打通传统证券与数字资产交易。

根据公司介绍,目前已有逾8,000只美国上市股票和ETF在其应用内开放交易。用户可进行最低1美元的零碎股交易,通过美元或USDC实现即时入金,并可与雅虎财经进行一键式联动下单。此项业务面向所有美国用户开放。

这一扩展使Coinbase与美国散户经纪业务领域的多家既有参与者形成更直接竞争。首席执行官Brian Armstrong将该举措描述为其“全能交易所”愿景的一部分,即在单一投资组合中整合传统金融资产与数字资产。

公司同时表示,未来计划在股票产品线上进一步延伸,包括引入代币化股票,并为寻求全天候参与美国市场的国际交易者扩大股票永续合约的可及性。

股价大幅回调后出现企稳迹象

Coinbase成立于2012年,总部位于特拉华州,市值约478亿美元,是全球较大的加密资产交易平台之一,服务对象涵盖散户及机构投资者。除撮合交易外,公司还通过全球牌照布局、并购以及稳定币支付、加密卡和订阅服务等业务,强化其在数字金融基础设施领域的定位。

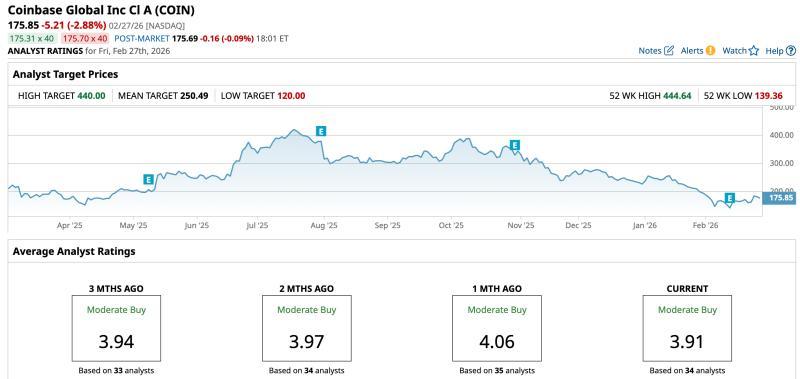

COIN股价走势与加密货币周期高度相关。在比特币价格走强及监管情绪改善阶段,股价随之上行,并于7月触及444.64美元高位。随后,伴随数字资产整体回调,股价自高点回落近59%。过去六个月内,股价累计下跌约43.09%,过去一个月跌幅约16.59%。

近期,股价表现有所稳定。过去五个交易日内,COIN上涨2.63%。市场参与者将此与加密货币情绪回暖以及公司在美国正式上线股票和ETF交易、推进“全能交易所”战略联系在一起。与雅虎财经的合作以及Coinbase Premium指标的改善也被视为提振信心的因素之一。

从技术指标看,成交量开始回升,被部分市场观察人士视为投资兴趣回暖的早期信号。14日相对强弱指数(RSI)在2月一度跌入超卖区,目前已回升至约46.31,显示卖压有所缓和。动量指标方面,MACD线近期上穿信号线,此前已连续数周位于其下方,柱状图亦转为正值,显示短期上行动能有所增强。相关技术形态被解读为股价尝试构筑阶段性底部的信号之一。

第四季度业绩表现分化

Coinbase于2月12日公布2025财年第四季度业绩。公司称,在加密市场波动和投资者情绪分化的背景下,整体业务展现出一定韧性,但仍面临压力。

财报显示,第四季度总收入为17.8亿美元,同比下降22%,大致符合市场预期。非美国通用会计准则(非GAAP)口径下,每股收益为0.66美元,较上年同期的3.37美元明显回落,主要受交易活动疲弱拖累手续费收入所致。

净收入同比下降22.2%至17.1亿美元。其中,交易收入因成交量减少下降37%,至9.827亿美元;订阅及服务收入则同比增长13.5%,达到7.274亿美元,受益于稳定币相关收入及经常性服务的提升。调整后息税折旧摊销前利润(EBITDA)保持为正,但低于上年同期水平。

全年交易总量达到5.23万亿美元,同比增长156%,反映出平台在加密资产反弹阶段的活跃度。不过,公司并未披露第四季度整体交易量。分业务看,第四季度消费者现货交易量为560亿美元,环比下降6%,显示散户交易活动有所降温;机构现货交易量为2,150亿美元,环比下降13%,表明大型机构参与度亦有所减弱。

公司称,资产负债表保持稳健,现金余额为112.8亿美元,自由现金流由经营活动提供支持。订阅产品Coinbase One用户数接近100万,创下新高。公司还通过每周定投方式,向自有投资组合增持了价值3,900万美元的比特币。

在资本回报方面,Coinbase在第四季度回购约330万股股票,耗资8.5亿美元。截至2026年2月10日,公司又额外回购490万股,耗资8.95亿美元。合计约17亿美元的回购规模超过了2025年股票薪酬带来的摊薄影响。2026年1月,董事会批准了额外20亿美元的回购授权,截至2月10日,尚有23亿美元额度可用。

展望2026年第一季度,管理层预计订阅及服务收入将在5.5亿至6.3亿美元之间。交易费用预计将占净收入的低至中“十几”个百分点。运营成本方面,研发及管理费用预计在9.25亿至9.75亿美元之间,销售及市场费用预计在2.15亿至3.15亿美元之间,股票薪酬费用约为2.5亿美元。

公司管理层在业绩说明中强调,尽管市场波动仍存,但其市场份额、产品使用度、Base网络增长以及国际与监管相关机遇等方面均保持进展。

分析师普遍预计,Coinbase第一季度每股收益将同比下降70.6%,至0.57美元,收入约为15.9亿美元。2026财年调整后每股收益预期约为3.32美元,同比下降17.6%;2027财年调整后每股收益则被预计同比增长31.6%,至4.37美元。

华尔街观点趋于谨慎

在股价大幅回调及业绩承压的背景下,华尔街对Coinbase的态度整体仍偏正面,但明显趋于谨慎。近期,多家机构下调了COIN目标价,以反映对盈利前景更为保守的判断。

美国银行本月将COIN目标价由340美元下调至288美元,但维持“买入”评级。该行表示,基于近期季度表现,正在调整对券商及交易所板块的盈利预期。

瑞穗证券分析师Dan Dolev则将目标价由280美元大幅下调至170美元,并维持“中性”评级,理由包括比特币价格走弱及加密市场持续承压。瑞穗方面还指出,在当前环境下,Robinhood Markets(代码:HOOD)在某些维度上可能较Coinbase更具竞争力。

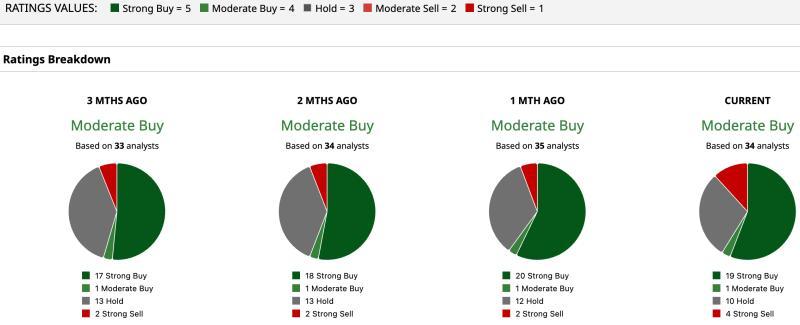

整体来看,华尔街对COIN给出“适度买入”的一致评级。在34位覆盖该股的分析师中,19位给予“强烈买入”评级,1位给予“适度买入”,10位建议“持有”,4位给予“强烈卖出”评级。

根据汇总数据,COIN的平均目标价为250.49美元,较当前股价隐含约42.4%的上行空间。最高目标价为440美元,对应潜在涨幅约150%。

在Coinbase推进24/5股票与ETF交易、加码“全能交易所”战略的同时,市场正密切关注该业务与公司现有加密资产平台之间的协同效应,以及其对COIN股价表现和盈利路径的后续影响。