Meta Platforms Inc(纳斯达克代码:META)在公布第一季度财报后股价自高位回落,引发市场对其估值与相关衍生品策略的讨论。

截至5月18日(周一),Meta收于611.21美元,较4月17日财报前创下的近期高点688.84美元有所回落,但仍高于3月30日的阶段低点536.38美元。部分价值投资者在评估公司自由现金流表现和资本开支前景后,认为当前股价可能存在一定低估空间,并关注通过卖出价外认沽期权参与的做法。

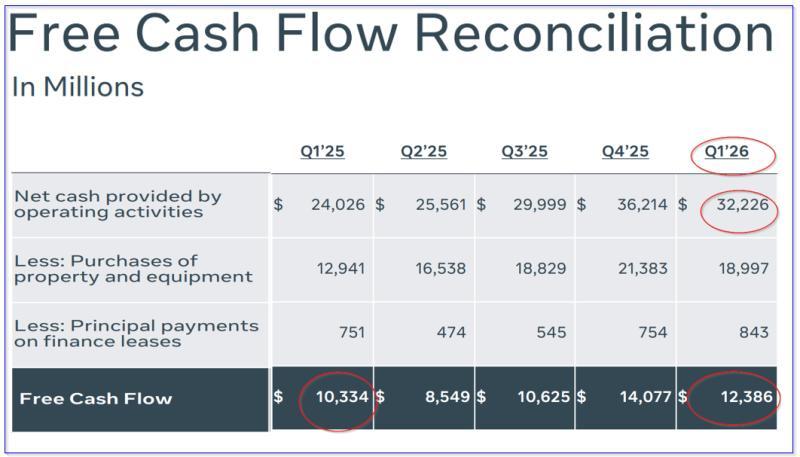

自由现金流增长与资本开支计划

根据Meta向股东发布的演示材料,公司上季度自由现金流同比增长19.9%,同期资本开支同比增长47%。公司将融资租赁本金支付计入资本开支,管理层在材料中称,与通过借款支付“厂房”类资本开支的差异影响不大。除亚马逊外,多数大型科技公司通常不采用这一口径。

在包含融资租赁本金支付的前提下,Meta的自由现金流仍保持显著同比增长,但环比上一季度有所回落。

在资本开支方面,Meta在财报电话会议中预计,2024年全年资本开支将在1150亿至1350亿美元区间,中值约为1250亿美元。这一水平较2025年资本开支及融资租赁本金支付合计722.15亿美元高出约73%。

按中值测算,Meta未来一年平均每月资本开支约为104.2亿美元,每季度约为312.6亿美元,明显高于第一季度包括融资租赁本金支付在内的198.4亿美元。若以此推算,未来几个季度的资本开支及融资租赁本金支付较第一季度将增加约57.5%。

在此背景下,部分分析认为,评估Meta未来自由现金流需要先对经营现金流进行预测,再扣除预期资本开支,从而推导公司潜在合理估值。

基于2027年预测的自由现金流测算

有分析师预计,Meta在2027年的收入将达到3016.3亿美元。根据Stock Analysts数据,截至今年第一季度,Meta过去12个月(TTM)经营现金流为1240亿美元,对应TTM收入2146.2亿美元,经营现金流利润率约为57.77%。

在假设这一利润率维持在约58%的前提下,将其应用于2027年收入预测:

- 2027年预计经营现金流:3016.3亿美元 × 0.58 ≈ 1750亿美元。

随后,在资本开支方面,以管理层给出的2024年资本开支中值1250亿美元为基准,假设到2027年资本开支较该水平增长10%:

- 2027年预计资本开支:1250亿美元 × 1.10 = 1375亿美元。

据此测算,2027年自由现金流约为:

- 1750亿美元经营现金流 − 1375亿美元资本开支 = 375亿美元自由现金流。

自由现金流收益率与估值推算

历史上,Meta股票的自由现金流收益率约在3.0%左右。以今年第一季度数据为例,公司过去12个月自由现金流(不含融资租赁本金支付)为482.53亿美元,对应当时约1.552万亿美元的市值,自由现金流收益率约为3.1%(数据来源:雅虎财经)。

在较为保守的假设下,若将合理自由现金流收益率设定为2.50%,并以上述2027年375亿美元自由现金流预测为基础,对应的隐含市值约为:

- 375亿美元 ÷ 0.025 = 1.5万亿美元。

这一估值略低于当前市值。若假设2027年自由现金流达到400亿美元,则对应市值约为:

- 400亿美元 ÷ 0.025 = 1.6万亿美元。

与当前约1.552万亿美元市值相比,隐含估值提升约3%,对应股价目标约为629.55美元(以611.21美元为基准上调3%)。

分析师目标价分歧

多家机构对Meta给出的目标价明显高于上述保守估算。根据雅虎财经数据,63位分析师的Meta平均目标价为826.69美元,较当前股价上行空间约35%。Barchart统计的平均目标价为826.12美元。

AnaChart.com追踪的39位分析师最新报告显示,平均目标价为722美元。综合上述多家机构数据,平均目标价约为791.60美元,较当前股价的潜在涨幅约为29.5%。

部分分析认为,目标价差异可能与对未来经营现金流利润率的假设不同有关。较高目标价往往基于资本开支带来收入和经营现金流利润率进一步提升的预期,而前述保守测算仅沿用当前TTM经营现金流利润率。

在此背景下,有观点认为,按上述自由现金流测算和市场定价假设,Meta当前股价可能具有一定吸引力。

期权市场中的卖出认沽策略

在现货股价波动有限的情形下,一些价值投资者关注通过卖出价外认沽期权参与Meta的策略,以在潜在低位买入的同时获取权利金收入。

以6月18日到期的期权合约为例,执行价585美元(较611.21美元收盘价折让约4%)的认沽期权,其买卖价中点权利金约为10.85美元。按此计算:

- 名义月化收益率约为10.85美元 ÷ 585美元 ≈ 1.855%;

- 若到期被指派买入,实际买入成本为585美元 − 10.85美元 = 574.15美元;

- 该盈亏平衡点较611.21美元收盘价折让约6%。

在这一结构下,投资者一方面通过较低执行价设定潜在买入水平,另一方面在等待期间获得权利金收入。有测算指出,若类似的一个月期、价外认沽卖出策略连续执行三个月,名义累计收益率约为:

- 1.855% × 3 ≈ 5.65%。

按这一收益率折算,相当于Meta股价在下个月升至约645.74美元的效果。若在理论上将该策略按相同节奏延续一年,名义年化收益率约为22.26%,对应股价约747.27美元,略低于前述分析师平均目标价791美元。

相关测算认为,在当前估值水平下,通过卖出短期期、价外认沽期权的方式,既可在股价回调时以更低价格建仓,也在一定程度上对下行风险形成缓冲。但上述策略的实际收益与风险仍取决于未来股价走势及期权市场定价。