MicroStrategy比特币融资模式遭遇市场考验

由Michael Saylor领导的MicroStrategy(纳斯达克代码:MSTR)近年来逐步从一家增长放缓的软件公司,转型为以比特币(BTCUSD)为核心资产的融资平台。公司通过发行多种证券筹集资金,用于持续增持比特币,其中包括可变利率A系列永久延展优先股(纳斯达克代码:STRC)。

STRC被设计为以收益为导向的工具,向投资者支付浮动股息,同时为MicroStrategy提供长期比特币收购资金来源。然而,随着比特币价格近期回落至约58,000美元,这一融资模式正面临明显压力。

STRC创历史新低 普通股同步承压

在比特币走弱及市场情绪转向背景下,MicroStrategy的资本结构受到投资者重新审视。STRC已连续第三个交易日创下历史新低,周线收盘价较100美元发行价下跌近26%,最新低点触及71.25美元。该股过去一个月跌幅约14.8%,最近五个交易日再跌近5%。

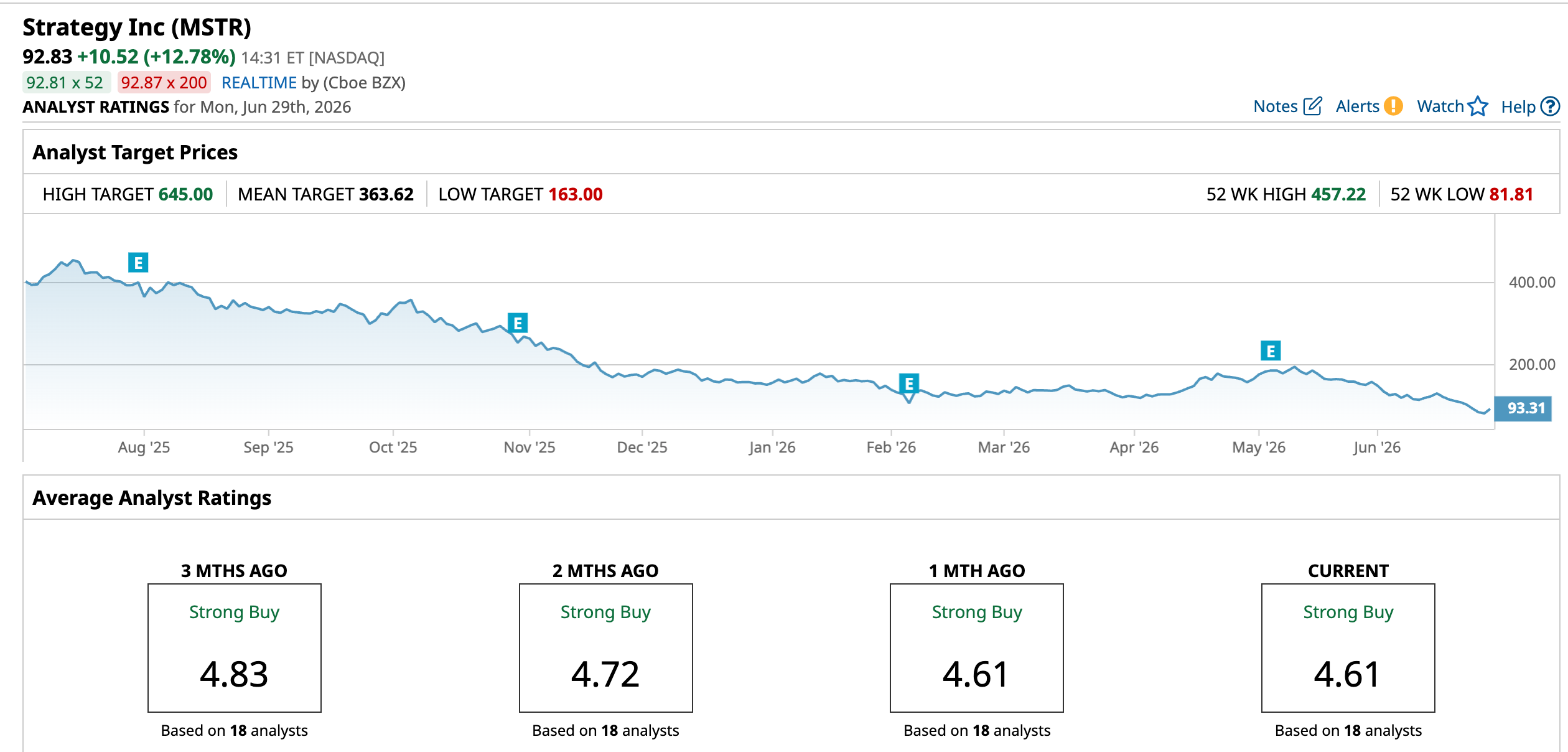

压力同样传导至普通股。自去年7月创下457.22美元的52周高点以来,MSTR股价累计下跌79.7%,并于6月26日触及81.81美元的52周低位。按不同区间计算,该股过去一年下跌75.54%,2026年迄今下跌38.2%,过去一个月下跌41%,最近五个交易日跌幅为14.2%。

市场关注点不仅在于股价波动,还包括公司复杂的融资安排、超过130亿美元的比特币持仓未实现公允价值亏损,以及罗森律师事务所就盈利能力、风险管理和资本筹集相关披露发起的新调查。

在此背景下,MicroStrategy重申其比特币战略不变。Michael Saylor近期强调,公司仍专注于比特币、纪律性的资本分配、透明度、信用质量以及长期股东价值创造。

“比特币金库”定位与STRC角色

过去六年间,MicroStrategy通过股权、债务及经营现金流持续增持比特币,将资产负债表重塑为以加密资产为主的投资组合。公司目前市值约为288.5亿美元,被部分市场参与者视为机构获取比特币敞口的渠道之一。

在这一模式中,STRC是关键融资工具之一。该优先股在纳斯达克上市,设计目标是围绕100美元面值交易,通过每月或每半月重置的浮动股息,试图稳定价格并降低波动。公司将其视为支持长期比特币收购计划的重要支柱。

尽管股价承压,MicroStrategy迄今未出现STRC或其他优先股股息支付违约情况。下一次股息预计于7月发放,市场将关注其执行情况,以评估公司在当前环境下的融资稳定性。

从估值角度看,MSTR前瞻非GAAP市盈率约为2.65倍,低于行业平均及公司历史水平。分析人士仍在探索如何为这一兼具软件业务、比特币资产库和资本市场运作特征的公司定价。

STRC当前名义股息率约为15.42%。首个半月股息为每股0.48美元,计划于7月15日支付。公司希望通过持续派息改善该证券的流动性并对价格形成一定支撑。

一季度业绩:比特币公允价值调整拖累报表

MicroStrategy于5月5日公布2026财年第一季度业绩。期内营收同比增长近12%,至1.243亿美元,但低于市场预期。受比特币价格在季度内下跌影响,公司录得约144.6亿美元的比特币持仓未实现亏损,导致GAAP口径每股亏损达38.25美元。

公司强调,上述亏损主要源于持仓公允价值的会计调整,而非实际出售比特币。与此同时,传统企业软件业务保持盈利能力,一季度毛利润为8,340万美元,毛利率为67.1%,显示基础运营业务仍具一定稳定性。

管理层在财报中表示,不打算调整既定战略。首席财务官Andrew Kang重申,公司目标仍是通过多元融资渠道筹集资金,继续增持比特币并长期持有。

STRC在这一计划中被定位为“可扩展融资引擎”。Michael Saylor称,该优先股由比特币和现金储备提供支持。自推出以来,STRC已筹集约85亿美元,成为全球规模最大的公开交易优先股之一,为公司扩展比特币资产池提供资金来源。

根据市场一致预期,分析师预计MicroStrategy 2026财年净利润同比增长约866.2%,每股盈利约116.70美元;2027财年每股盈利预期则较前一年下降约36%,至74.73美元。

华尔街观点与评级分布

在股价大幅波动之际,部分机构仍维持对MicroStrategy的积极看法。公司6月22日披露,已以3,500万美元购入520枚比特币,同时出售约3.355亿美元的MSTR股票,并将美元现金储备增加3亿美元至约14亿美元。

Benchmark分析师Mark Palmer在研报中指出,较高的现金储备是其维持MSTR“买入”评级及570美元目标价的原因之一。他同时反驳了将STRC近期下跌与2022年TerraUSD-Luna事件类比的观点,认为STRC并非稳定币或固定价值代币,其价格调整反映的是市场对更高收益率的要求,而非“脱钩”。

Palmer建议关注STRC的可变股息重置机制、MicroStrategy不断增加的现金储备以及该工具在资本市场环境趋紧时提供的灵活性。他认为,当前对STRC和MSTR的抛售更接近于对公司融资模式的压力测试,而非该模式失效的证据。

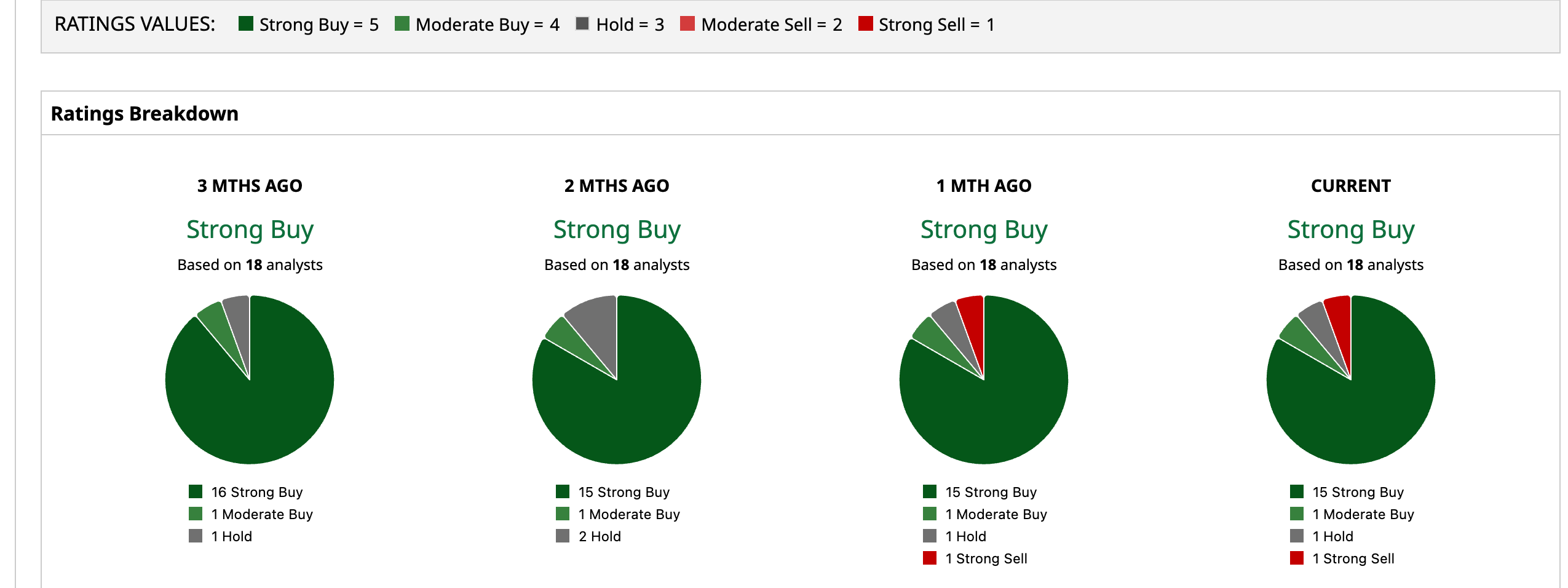

整体来看,华尔街对MSTR的共识评级为“强烈买入”。在18位覆盖分析师中,15位给予“强烈买入”评级,1位为“适度买入”,1位为“持有”,1位为“强烈卖出”。

根据汇总数据,MSTR平均目标价为363.62美元,较当前股价存在约291.7%的上行空间;最高目标价为645美元,对应潜在涨幅约594.8%。

比特币持仓与市场争议

在市场波动加剧之际,MicroStrategy继续增加比特币敞口。Michael Saylor近日在社交平台X上引用StrategyTracker数据称,公司目前共持有847,363枚比特币,分114次购入,平均成本约为每枚75,651美元。他在发文中表示“我们还需要更多图表”,被市场解读为可能继续增持的信号之一。

这一做法在比特币长期看涨者中获得一定支持,同时也引发争议。包括Ripple首席执行官Brad Garlinghouse在内的一些业内人士认为,MicroStrategy通过债务和优先股融资持续买入比特币,可能对更广泛的加密货币市场造成额外压力。随着STRC大幅回调和MSTR股价下跌,这类担忧有所升温。

投资者亦关注公司对优先股义务的覆盖能力。有市场信息显示,MicroStrategy目前约有10个月的美元储备可用于支付STRC股息,为公司在面对外界质疑时提供一定缓冲。

未来一段时间内,MSTR股价预计仍将高度相关于比特币走势。若比特币价格回升,相关资产情绪可能改善;若波动持续,MicroStrategy围绕比特币构建的资本结构及其可持续性将继续受到市场密切关注。