Netflix一季度自由现金流大增 目标价被上调至119美元

Netflix, Inc.(纳斯达克代码:NFLX)一季度录得大幅增长的自由现金流,并维持较高的自由现金流利润率,多项基于现金流的估值测算显示公司股价存在进一步上行空间,部分机构据此上调了对该股的目标价。

一季度自由现金流及利润率表现

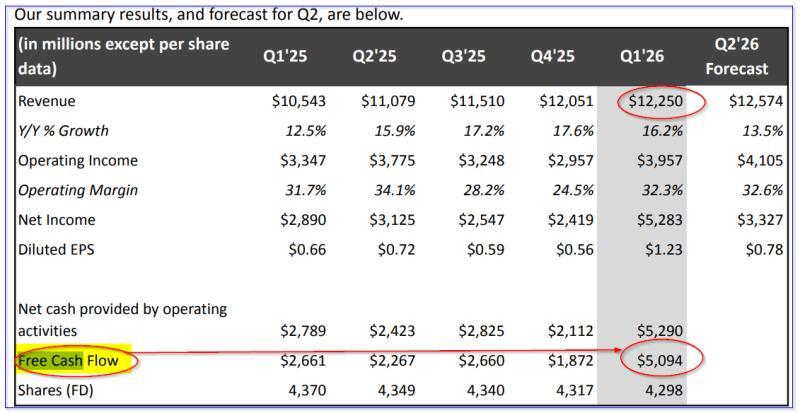

根据披露数据,Netflix在今年第一季度产生了51亿美元自由现金流(FCF),其中包括28亿美元的交易终止费。若剔除这一一次性现金流影响,公司当季运营自由现金流约为22.5亿美元,占收入的18.4%,高于上一季度21.1亿美元、17.5%的自由现金流利润率水平。

按过去12个月(TTM)口径计算,Netflix调整后的自由现金流利润率超过19.4%。据Stock Analysis数据,公司TTM收入为468亿美元,TTM自由现金流为118.94亿美元。扣除28亿美元终止费后,调整后TTM自由现金流约为90.94亿美元,对应调整后自由现金流利润率约为19.43%。

这一水平仅略低于上一季度披露的2025年全年20.94%的自由现金流利润率(数据来源同为Stock Analysis)。

管理层与市场对未来自由现金流的预期

公司管理层预计,2026年自由现金流将达到125亿美元,若剔除相关调整因素,则为97亿美元。同时,管理层给出的2026年收入指引区间为507亿至517亿美元。

以收入区间中值512亿美元计算,2026年调整后自由现金流利润率约为18.95%。

若假设Netflix在未来12个月维持约20%的平均自由现金流利润率,并参考分析师对收入的预测,测算显示公司未来自由现金流可能高于管理层给出的调整后指引:

- 2026年:0.20 × 524.1亿美元(Stock Analysis收入预测)≈ 104.8亿美元调整后自由现金流;

- 2027年:0.20 × 585.6亿美元 ≈ 117.1亿美元调整后自由现金流。

据此推算,未来12个月(NTM)自由现金流约为111亿美元,高于2025年预计产生的94.6亿美元,增幅约为16.4亿美元,对应调整后自由现金流同比增速约17.3%。

基于自由现金流的估值与目标价上调

此前有分析指出,过去12个月Netflix约90.9亿美元的调整后自由现金流,相当于其当前约4109亿美元市值的2.21%(数据来源:Yahoo! Finance):

- 90.9亿美元 / 4109亿美元 ≈ 2.21%;

- 对应的调整后自由现金流倍数约为45倍(1 / 0.0221 ≈ 45.3倍)。

在维持这一倍数假设下,若采用111亿美元的NTM自由现金流测算,Netflix理论市值可达约5028.6亿美元:

- 111亿美元 × 45 ≈ 5028.6亿美元;

- 5028.6亿美元 / 4108.6亿美元 ≈ 1.224,对应约22.4%的上行空间。

按此推算,NFLX股价目标价约为每股119.10美元:

- 1.224 × 97.31美元 ≈ 119.10美元。

4月17日(周五),Netflix股价收于97.31美元,较公司4月16日盘后公布一季度业绩后下跌9.7%。尽管如此,该股价仍高于2月12日的近期低点75.86美元。2月26日,Netflix宣布放弃收购Warner Bros. Discovery(WBD)。

上述119.10美元的目标价较此前给出的114.79美元有所上调。与此同时,多家机构对Netflix的目标价预期也出现上调:

- Yahoo! Finance统计的分析师平均目标价目前为114.53美元,高于三周前的113.21美元;

- Barchart统计的分析师平均目标价为115.63美元,高于此前的114.67美元;

- AnaChart数据显示,分析师平均目标价为120.16美元,三周前为110.53美元。

相关观点认为,随着未来两年自由现金流持续增长及收入预测上调,当前股价相较基于自由现金流的估值测算仍存在折价。

期权市场中的相关操作策略

在期权市场方面,有观点认为,在股价可能需要时间反映基本面变化的背景下,通过卖出价外认沽期权,可在设定较低潜在买入价的同时获取权利金收入。

此前在三月底的相关策略中,曾建议卖出5月1日到期、执行价为88美元和89美元的NFLX认沽期权,当时距离到期约35天。彼时,这两档合约的权利金分别为2.59美元和2.90美元,对应单月收益率约为2.94%和3.26%,且执行价较当时股价折让约5%至6%,属于价外认沽期权。

目前,这两档合约的权利金已分别降至约0.18美元和0.23美元,上述策略被认为已获得较为可观的收益。有观点据此认为,滚动卖出一个月后到期的价外认沽期权,仍是可供考虑的操作方式之一。

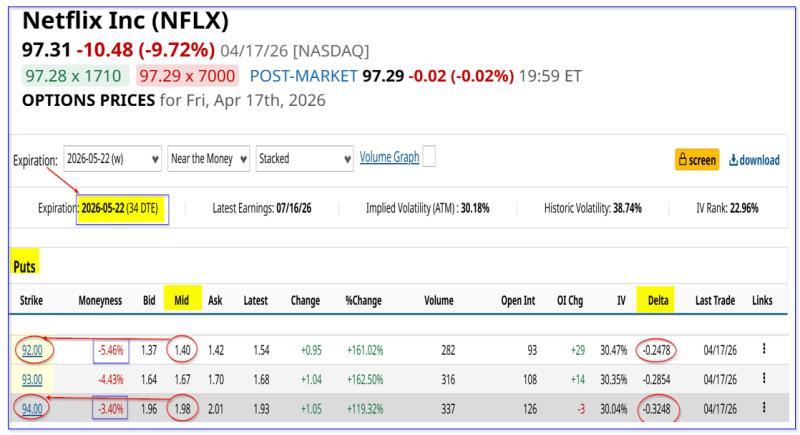

以4月17日收盘价为基准,5月22日到期、执行价较现价折让约3.4%至5.4%的认沽期权,权利金水平被认为具有一定吸引力:

- 执行价94美元(较收盘价折让约3.4%)的认沽期权,中间价约为1.98美元,对应单月收益率约为2.106%(1.98美元 / 94美元);

- 执行价92美元(较收盘价折让约5.4%)的认沽期权,中间价约为1.40美元,对应单月收益率约为1.52%(1.40美元 / 92美元)。

相关观点认为,通过卖出执行价更低的价外认沽期权,投资者在等待潜在买入机会的同时,可获得一定的权利金收入。