在Plug Power(纳斯达克代码:PLUG)公布第一季度业绩前,相关股票及衍生品交易明显升温。该公司计划于5月11日盘后发布财报。

市场普遍预期,Plug Power本季度每股亏损将收窄至0.09美元左右,营收同比增幅约为6.6%,接近1.43亿美元。

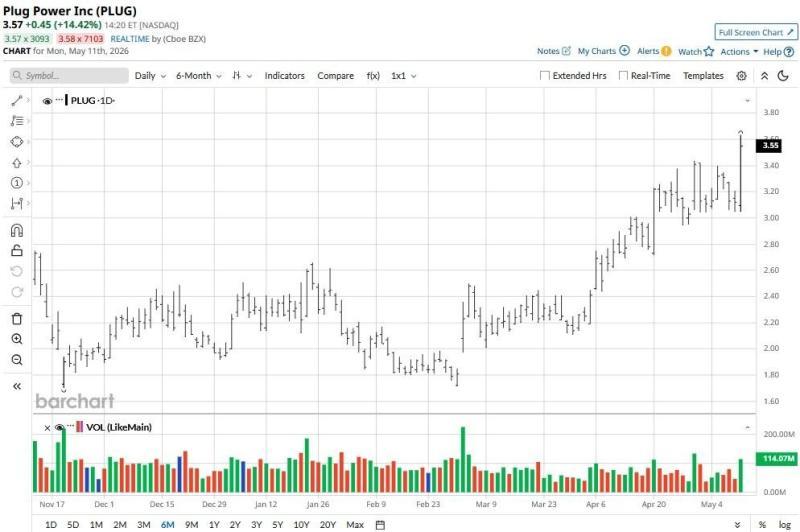

自2月底以来,Plug Power股价累计涨幅约为100%。尽管股价已大幅反弹,期权市场数据显示,部分投资者仍押注财报公布后股价将继续走高。

期权市场显示强烈看涨倾向

根据Barchart数据,截至发稿时,将于5月15日到期的Plug Power期权合约认沽/认购比率约为0.2,显示出明显偏向看涨的一边倒仓位结构。

相关期权合约的最高执行价超过4美元。按此测算,市场部分参与者押注,Plug Power股价在财报发布后数日内相较当前水平可能有逾15%的上行空间。

从技术面看,在第一季度财报发布前,Plug Power股价运行在主要移动均线之上,相对强弱指数(RSI)位于60中段区间,反映买盘力量占优。Barchart基于涵盖短期、中期和长期的13项技术指标,对在纽约证券交易所上市交易的Plug Power给出“100%买入”技术评级。

业务进展与资金状况受到关注

除技术指标外,市场也在关注Plug Power的业务执行情况和现金流状况。报道显示,围绕公司“烧钱”速度的担忧,部分已转向对其执行能力的观察。

公司方面开始从其垂直整合的绿色氢能生态系统中获得回报。其中,位于美国乔治亚州的生产工厂已达到额定产能,被视为关键利润驱动因素之一,有助于降低对成本较高的第三方液态氢供应的依赖。

此外,Plug Power近期与数据中心开发商达成的一项交易预计将为公司带来超过2.75亿美元的流动资金。相关安排被视为重要的风险缓释因素,为公司运营提供所需资金支持。

报道还提到,清洁氢气生产税收抵免(45V)被视为公司的长期利好因素之一,而电解槽业务不断增长的订单积压,也被认为是其业务发展的支撑。相关表述认为,Plug Power正从一家“以增长为代价”的高风险公司,向全球能源转型中的基础设施参与者角色转变。

华尔街预期仍偏正面

在第一季度财报发布前,华尔街机构对Plug Power的态度整体仍偏正面。根据市场数据,Plug Power当前的一致评级为“持有”,但分析师给出的目标价约为7美元。

按当时股价水平计算,这一目标价对应的潜在上行空间接近95%。上述预期反映出部分机构投资者对公司中长期表现仍保持一定信心。